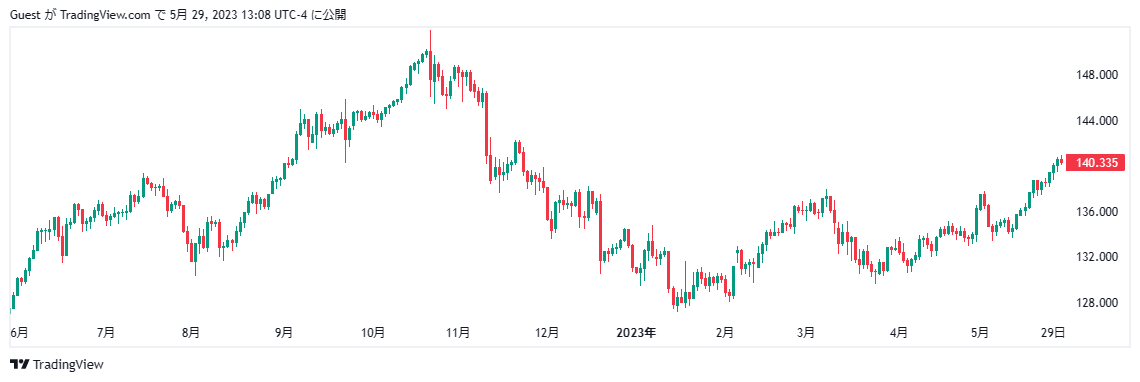

昨年9月に本邦財務省が為替介入を実施してから半年近い期間が過ぎましたが、足元ではドル円が明確に140円を超えたことでまたその介入水準に近づきつつあります。

29日の東京タイムではすでに140.900円レベルまで上昇しており、145円台まではかなり目と鼻の先といった感じになってきています。

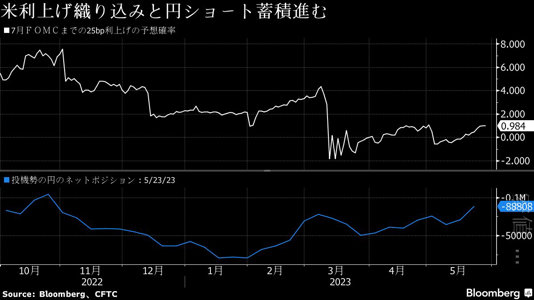

ただ、昨年の9月相場に比べると市場には過熱感があるわけではなく、しかも米国の6月7月FOMCでさらに0.25%ずつの利上げさえも織り込んでこのレベルなので市場環境は大きく異なっており、介入水準が近づいたからといって財務省が介入してくるのかという点については異論を唱えるアナリストもではじめているところです。

とはいうものの、このまま上昇を放置した場合また150円超えを試すリスクも高まることとなり、果たして財務省日銀がこの相場にどう向き合ってくるのかが俄に注目されるようになってきています。

本邦の個人投資家は140円レベルにドル円が到達したことでまたしても円買いに動いており、これが直近の相場を下げない大きな要因にもなってきているようです。

このレベルでショートカバーを利用することができれば145円に到達することもない話ではないだけに、市場参加者はかなり難しい判断を求められる時間帯にさしかかっています。

昨年の財務省の介入水準は145.900円、151.940円と149.710円

昨年の介入開始からすでに半年以上経過しているので改めておさらいすると、9月8日ドル円が144.990円をつけた段階で財務省・日銀・金融庁の3者会合が実施、この時市場参加者のほとんどは市場に警告を与えるための形式的な会議で本当に円買い介入はしないのではないかと見ていました。

しかしその後9月14日には144.960円水準で日銀レートチェックが実施され、いよいよ介入が行われるのではないかといった雰囲気が醸成されはじめました。

そして9月22日、大きく値をあげ始めたタイミングの145.900円で介入実施を決めています。

しかしそれでも市場のドル円上昇は止まらず、財務省はその後2回大きな介入に踏み切っています。

最初の介入から一か月あまりが経過した10月21日151円を超えて151.940円に達した段階で二回目の介入を行い、さらに3日後の24日149.710円でダメ押しの追加介入を行ったことから相場は本格的に崩れだし、その後はそれなりの上下動を繰返しながら完全に下落トレンドを形成するようになり、今年の年初には127円台まで下値を模索することになりました。

市場では145円到達は意外に近くて遠い道との見方も

5月第四週ドル円相場は一週間であっという間に3.2円近く上昇しており、週の後半はとくに1日1円規模での上昇が見られました。

この調子でいけば145円到達もここから一週間程度になりそうで決して安心はできない状況ですが、市場ではここへ来て想像以上に円ショートが溜まってきているのもまた事実で、経済指標でネガティブサプライズが飛び出せばあっという間に下落する可能性もあり簡単には145円まで到達できない、意外に近くて遠い状況であるという見方も高まりつつあります。

いずれにしてもこのままドル円が145円を超え始めるとさすがに本邦金融当局も指をくわえて見ているわけにはいかなくなるものと思われ、それが介入と言う形で示現することになるのかが大きなポイントになってきています。

日銀が政策決定を変更すればYCCの修正だけでも簡単に円高にシフト可能

日銀植田総裁は5月25日時事通信などのインタビューに応じ、現在行っているイールドカーブコントロールについては効果と副作用をにらみ、そこのバランスに変化があればYCCの修正はあり得ると語っており、この報道を受けてドル円が売られれる状況も示現しています。

利上げ自体はそう簡単に実現できるものではないものの、YCCの上限の変更や、YCCの対象を10年債から5年債に切り替えるといった方法も一つのアイデアとして考えられるといった発言をしていることが注目されます。

仮に6月の日銀政策決定会合で10年債のYCC上限を0.5%から1%へと一気に引き上げた場合、ドル円は簡単に5円から10円近く円高にシフトすることが考えられるため、費用対効果から考えても介入よりYCCの修正のほうが格段に簡単な円安政策となり、財務省・日銀はこれを本当に真剣に考えないのかが大きな市場の関心領域になりそうです。

米国の債務上限問題が一旦終息し、FRBがここからどこまで利上げを継続するのかが市場の大きなテーマになりつつありますが、そんな中で日銀の政策変更と財務省の為替再介入が6月相場の追加テーマとして浮上してくることはどうやら避けられず、またしても日銀がらみでドル円がどう動くのかが重要な材料になってきそうです。

為替介入はその後一定期間の効果が発揮されますが、相場の本質を変えるほどのツールではないので半年もするとまた相場が同じところに戻ってきてしまうというのは金融当局にとっても頭の痛い状況です。

これはまさに日銀の政策に起因するものであるだけに、まずその政策に手をつけることができるのかが問題になるのは間違いないのではないでしょうか。