9月第四週の中央銀行政策決定ウイークを消化し、結果的にはドルがあらゆる通貨に対して強含むというまさに一強の通貨状況が展開されようとしています。

ドルインデックスのチャートを見ても21世紀に入ってから最大の上昇となっており、1998年に本邦が円安で為替介入した水準に近づこうとしていることがわかります。

このドルインデックスはユーロ57.6%、円13.6%、ポンド11.9%、カナダドル9.1%、スウェーデンクローネ4.2%、スイスフラン3.6%という構成で計算されているため、主要通貨に対してドル高が明確に示現していることは明らかであり、今後米国FRBがFF金利を4.2%から4.5%近くまで上昇させることになれば更にドル高が進行することが見えてきます。

この中でもECBは0.75%という異例の利上げを決定、またBOEも先週のMPCで0.5%利上げし過去14年で最高の2.25%のFF金利としています。

さらにスイス中銀はマイナス金利を終了させ0.75%の利上げを決定しており、結果FF金利は0.5%となり、軒並みインフレ対策から利上げを加速させている状況です。

それでもドルに対する市場の需要は圧倒的に強く、米国がドル高を改正する動きにでない限りこの流れは変わらない可能性が高まりつつあります。

ドル円は引き続き上方向を目指す動きか

22日、本邦財務省は意を決して145円を超えはじめたドル円を制御するために、円買い為替介入に踏み切っています。

米国財務省の承認が取れたという話でもちきりですが、一説には米国債を大量に購入する、防衛費増額に伴って戦闘機を購入するなどの土産を差し出して了解を得たのではないかといった詮索もはじまっており、ここからの介入効果を疑問視する見方も高まっています。

米国財務省が了承したとは言え認められたのはあくまでスムージングなので、今後145円に接近または超える段階でまた介入が行われる可能性は高くなりそうですが、すでに戻ってきてしまっている足元の143円水準でいきなり再介入に踏み切り140円以下に押し戻せる可能性はかなり低く、ほどなくしてまた上値を試す動きがでてきそうな状況になっています。

先週どれだけの金額規模で介入を行ったのかについては月末の財務省の発表で明らかになると思われますが、例えば3兆円程度の規模であれば10回は介入できる原資ということになり、この投入原資を把握することも非常に重要になりそうです。

週明けは月末、本邦は半期末決算になり、よほどの変化がない限り相場をかく乱させる介入を財務相が簡単に行うとは思えませんが、それでも145円を超える水準では叩きにかかるリスクを考えて取引していきたいところです。

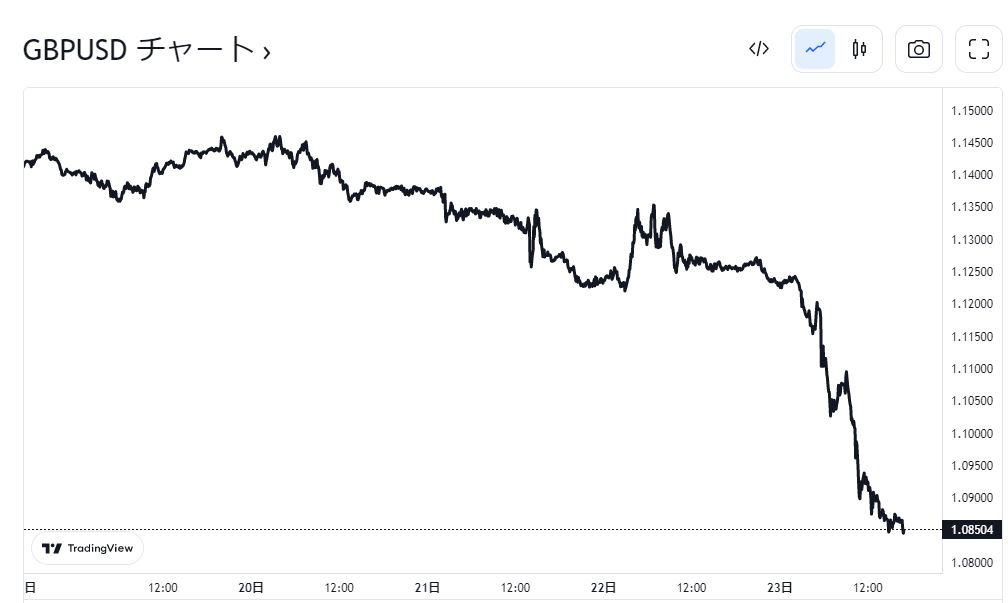

案の定リスクが高まったポンド 対ドルではすでにパリティも意識か

英国BOEは22日のMPCにおいて0.5%の利上げに踏み切りましたが、英国政府は包括的な経済対策を発表し過去50年で最大規模の減税政策をしたことから、23日の金融市場では英国債が急落、ポンドは37年ぶりの大幅安となり、対ドルで一時3%以上下落して1.09ドル、対ユーロでも1%以上下げて1.12ユーロとなりました。

当然株価にも大きな影響を与え、この日のFTSE100指数が2%下落となったことから、政策に一貫性がなく利上げによるインフレ対策の一方で大幅な財政出動を行うことが市場では全く受け入れられないことを明確に示現する結果となっています。

ロシア・プーチンの部分的な動員令のおかげでユーロは下落

これまでウクライナ戦争におけるウクライナ軍の戦況の好転報道から妙に楽観的な動きになっていたユーロですが、ロシアのプーチン大統領が9月21日、ウクライナ侵攻をめぐり予備役の市民が対象となる国内の部分的な動員を求める大統領令に署名したことが明らかになったことから一転して下落、ポンドの下落も伴って酷く弱含む展開を続けています。

経済指標も決していい状況ではないので、週明けはさらに下落が進むことも覚悟しておかなくてはなりません。

国内では財務省・日銀の24年ぶりの為替介入が大きな話題になっていますが、相場を眺めてみるとドルは市場での資金の持って行き場がなくなっている中で、どの通貨に対してももっとも強含み買いが入りやすい状況になりつつあるので、流れに反した逆張りは禁物で、しっかり動く方向についていく覚悟が必要な時間帯になっています。

今週末は海外四半期末、本邦も半期末という節目となるため、リバランス等想定外のタマが市場に持ち込まれることもあり、一時的に相場がトリッキーな動きになる可能性もあるので、引き続き用心深いトレードが求められます。