既に相場ウイークリーでもご紹介していますが、米株は27日から7営業日に株価が上昇するかどうかに市場が非常に大きな関心をもってその推移を見ている状況にあります。

期待上昇幅としては1%強なのでそれほど凄まじい上昇ではありませんが、この時期に株価が無闇に下落するのは先行きに対する大きな不安をもたらすことになることから、実際に売買しないトレーダーにとっても大きな注目点となっているのです。

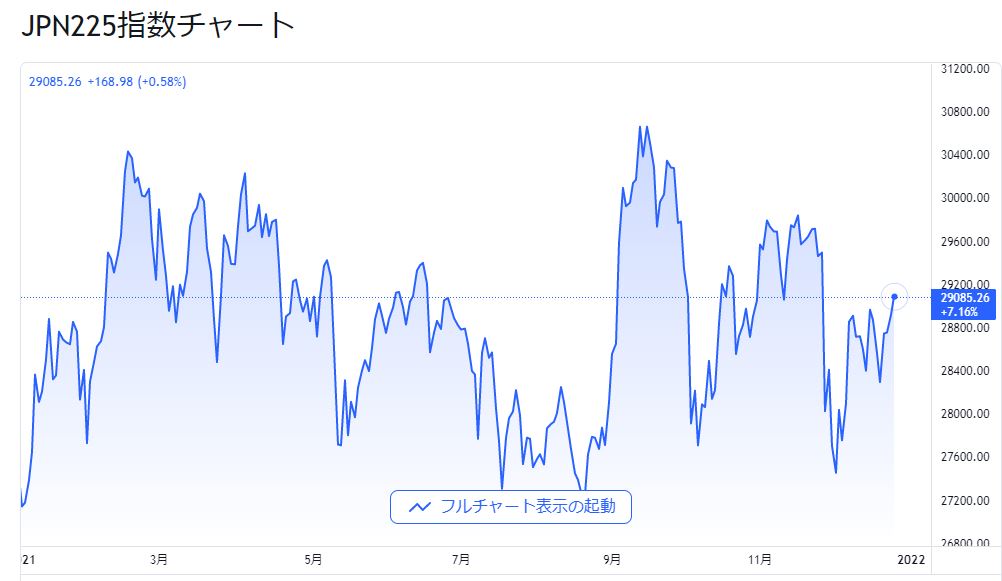

実はこうした状況は日本株にもかなり当てはまるものがあります。

日経平均がこの時期年初来からの高値を超える形で上昇して終えた時期は翌年もさらに大きな上昇を期待することができるのですが、残念ながらそうはならない場合には年明けからの上昇は期待できない可能性が高く、今年については後者が当てはまりそうな嫌な雰囲気が漂い始めています。

岸田首相との親和性が極めて低い外人投資家勢

足もとの東証の時価総額の世界に占めるシェアは5.3%程度と、80年代後半40%以上のシェアをもち世界の時価総額企業ランキングに大量の本邦企業がランクインされていた時代とはすでに隔世の感があります。

しかし多くの日本人はまだ本邦市場が世界的に大きな影響を与える存在であると錯覚しているのでリアルな市場との認識の差は否めず、とくに外人投資家は本邦市場をそれほど重要な場として認識しなくなってきていることが、日経平均が米株に追いつけない大きな原因となっていることがわかります。

実際上海市場の時価総額は東証の2倍になっていますし、香港市場も東証とほぼ変わらぬ規模へと成長していることを考えると、すでに東証は米株市場に次ぐ存在ではなくなってしまっていることを強く印象付けられます。

こうした状況下で岸田首相が金融所得税を導入する旨の発言をしたり、企業の自社株買いの規制を検討するといった発言をしていることは海外勢の投資意欲をさらに減退させるものとなっています。

菅前首相が退陣した際には確かに株価は期待から上がりましたが、岸田政権発足後は延々ともみ合い相場が続き外人勢の空売り比率が高まれば相場は下落し、それが売られ過ぎになると買い戻されてもとのレベルに戻るという状況を延々と繰り返しています。

最近では国が発表する経済統計についても改ざんや捏造が出始めており、これも本邦の信用力を著しく下げる材料になっているようで、我々が考えている以上に外人投資家の日本株に対する評価は厳しくなっています。

3万円台に乗せて大納会は夢のまた夢

週明けの米株市場の上昇スタートを受けて日経平均も2万9000円台を回復してきていますが、30日まで残り数日の中で3万円を回復して大納会を迎えるのは難しく、年末相場がぱっとしない場合年明けにそのしわ寄せが出てきそうな状況です。

最近では日本株の動きとドル円はそれほどリニアな相関性をもってはいませんが、やはり株価が低迷するとどうしてもドル円も円高になる傾向が強く、115円手前まで値を回復してきていてもさらなる上昇を期待するのは難しそうに見えます。

その昔は年末や年始という節目には国内株は保ち合いが進んでいたこともあり、ご祝儀相場といった状況も垣間見られたものですが、外人投資家とアルゴリズム主体の現在の相場ではそうした気分を盛り上げるような動きもすっかり見られなくなり、ある意味で非常にドラスティックなものになっていることを強く感じさせられます。

来年4月から東証は現在の5市場(東証一部・二部・JASDAQスタンダード・マザーズ・JASDAQグロース)から、3市場(プライム・スタンダード・グロース)へと区分が統合されます。

恐らく米株三指数を強く意識したセグメントだと思われますが、見方によっては日本株市場はさらにローカル化が進む危険性も高く、益々盛り上がらなくなる可能性も視野に入れる必要がでてきています。

年末は来年の相場を期待したくなりますが、2022年は過度な期待はできなくなってきていることを強く感じさせられます。