10月21日の深夜、ロンドンフィックスの直前に財務省・日銀は9月22日に次ぐ大幅な為替介入に踏み切っています。

神田財務官は介入の可否のコメントを避けていますが、相場の動きから見て介入であることは間違いなく、今回も応分の資金を投入したであろうことが窺われる状況です。

G7開催以降大きな為替介入に踏み切っていなかったことから、何か米国に釘をさされたのではないかという憶測も飛び交いましたが、今回は米国財務省の管掌時間帯のNYタイムで介入をはじめ終了時間帯に近い日本時間の午前3時以降まで行われていますので、完全に米国財務省のお墨付きを得ているのではないかといった観測も飛び出しています。

ただ、過去にはNY時間帯に介入を行って米国からお叱りを受けたといった歴史もあり、財務省のフライングである可能性も捨てきれず、週明け以降に米国財務省が不快感をもったコメントを発すればここからの介入に影響を与えることになり、こちらも注目すべき状況です。

150円超での介入はありえないのかと市場が思った途端に裏をかいて海外時間帯に大幅介入をした財務省は市場に十分な疑心暗鬼を与えたことだけは確かで、週明けの相場の反応が注目されます。

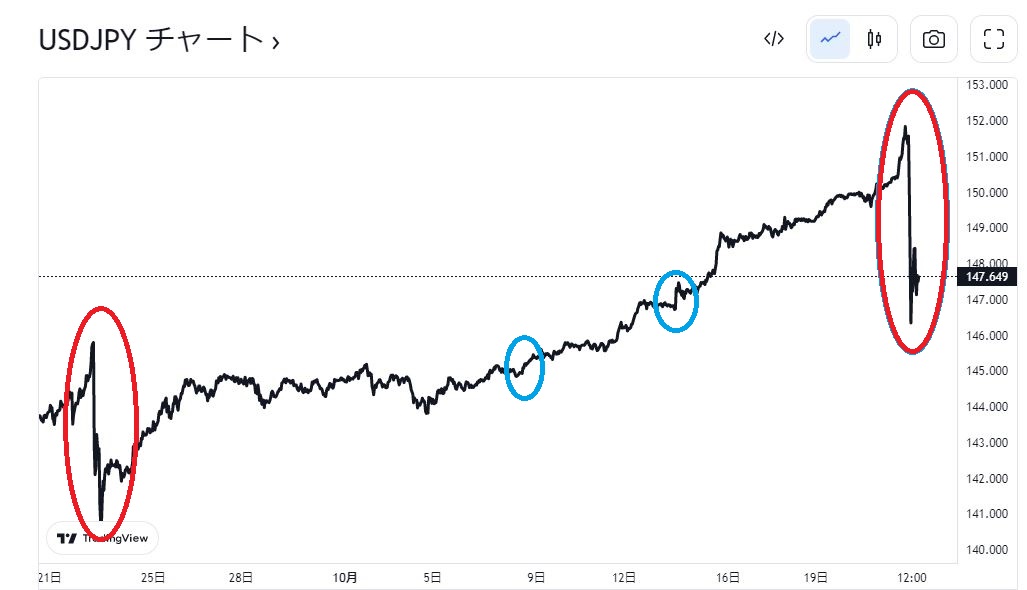

今回の介入原資は前回より大きな可能性も

上のチャートは9月22日の介入から現在に至るまでのものです。

大きな介入は赤マルで囲った2回ですが、それ以外にもステルス介入ではなかったかとみられるタイミングが青マルで囲ってあるように2回観測されており、場合によってはもっと介入が小分けに行われていた可能性もあります。

一つは米国CPIが発表されたあと午後10時位に相場を押し下げるような動きが出ましたが、こちらは瞬間に戻ることとなっており、全くワークしていなかったことがわかります。

もう一つは14日にステルス介入が入ったように見えますが、こちらも事実の可否は確認できていません。

さらに10月20日にも瞬間的に150円台まで下落する場面があり、これもステルス介入かと言われています。

いずれにしても中途半端な金額によるステルス介入はその後のチャートを見ると相場の上昇を抑止できるようなものではなく、一時しのぎにもなっていません。

今回の介入規模については月末に財務省から発表されるデータが開示されるまで詳しくはわかりませんが、その下落規模からみれば前回の2兆8000億よりも大きかった可能性が浮かび上がります。

日経新聞は144円台まで下落でほぼ7円以上の円高を示現したと報じていますが、ロイターに出ている三菱UFJのNY支店は146.20安値、ほとんどのFX業者の相対取引でも146円台であり実際には151.500円から5円程度の下落であったことが窺われます。

介入が始まる前の10月21日午後10時ごろ、米紙ウォール・ストリート・ジャーナル電子版がFRBは11月のFOMCで、12月会合での利上げ幅縮小を協議すると報じたことから米債金利が下がり始め、それに乗っかる形で介入に踏み切ったのではといった見方も広がっています。

週足で陰線を形成させるような早朝ダメ押しの介入

こちらは21日のドル円の推移です。

ロンドンフィクス前に介入が始まってからほぼ1時間後あたりの日本時間の午前1時過ぎから相場は戻り始めていますが、戻ればまた介入で叩かれるという状況を切り返し、147円アラウンドで激しい上下動のもみ合いを一体時間繰り返すこととなりました。

ただ、介入が一旦収まると絶好の買い場とみて買い向かう向きが相当多かったようで、1時間もしないうちに148.500円レベルまで戻ることになります。

当局から週足で陰線で引けるように指示されていたのか、午前3時過ぎにまた猛烈な売り浴びせが市場を襲いドル円は146円中盤まで引き戻されますが、その後は再度買いがでて147.700円レベルで週の取引を終えています。

結果的に見ると確かに週初よりは1円弱低いところで終わっていますが、介入の結果としては4円程度に過ぎず、この程度になってしまったことには大きな疑問が残ります。

日銀の政策変更が変わらない以上まだ円安は続く

ひとたび介入が起きると相場の水準が大きくリセットされることから為替のトレンドにも変化がでそうな気になりますが、米国FRBは依然として利上げの継続を強く示唆しており、一過性の楽観報道から金利が下げたとしてもインフレが月次ベースで大きく変化することは全く見込むことができないのが現実で、円安はほどなくしてまた進行し151円台を超えている可能性も高まります。

本来ならば日銀が政策変更し、イールドカーブコントロールの上限を0.1%緩和した途端に円高になるのは明らかなので、この政策が変更されない限り円高は益々進むことが危惧されます。

今週28日には日銀政策決定会合が開催されますが、円安を懸念しつつも黒田総裁が政策は不変、金利は向こう2年から3年は変更なしと発言した途端に円安がもとの水準に戻ることを危惧する必要がありそうです。

結果的には高いコストで円安の進行を抑えることになったのが今回の介入であると評価されるのには、それほど長い時間がかからないものと思われます。