FRBパウエル議長が明確に利下げへ舵を切ることを示唆したことから、ここからの株式相場はFOMCの利下げ時期が問題になってきそうです。

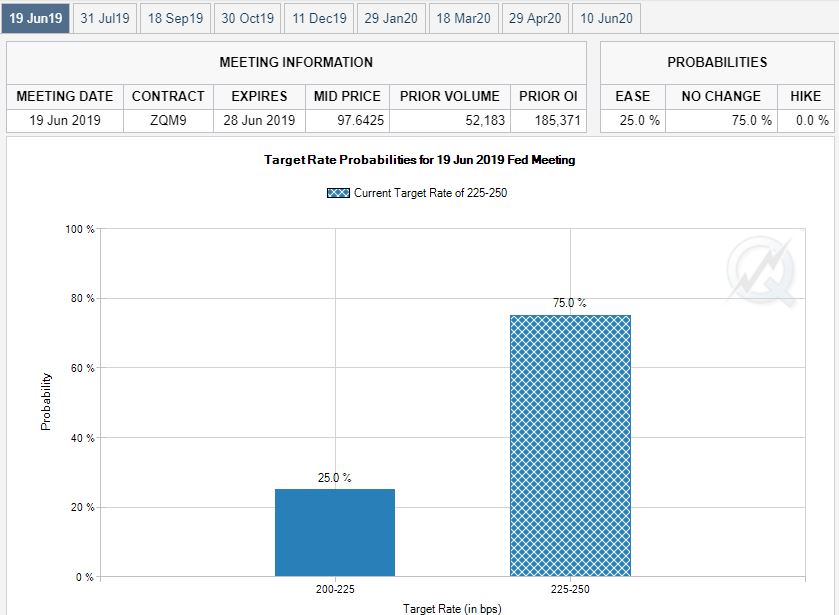

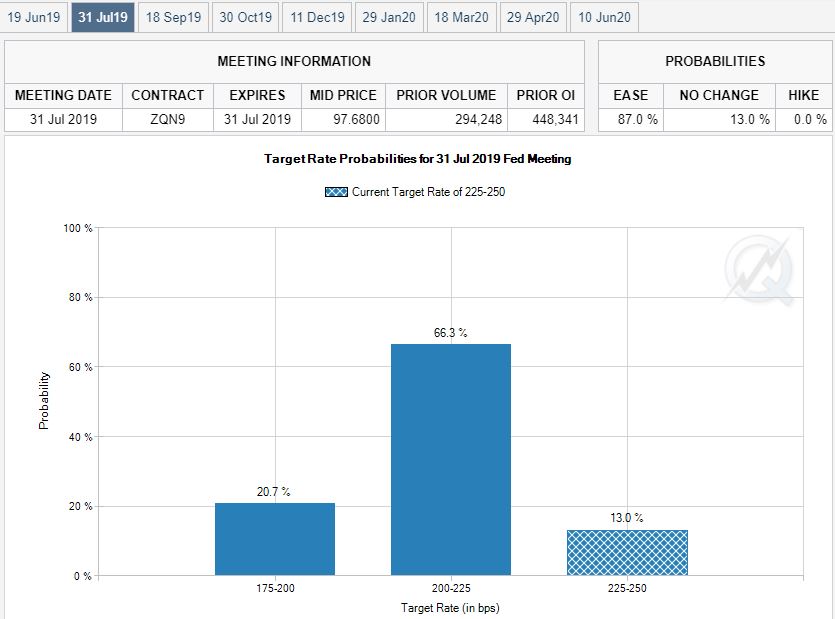

CMEが公表しているFedWatchによれば6月の0.25bpの利下げ確率は25%ながら、7月は0.25bp,さらに0.5bpの利下げも含めますと87%にも及んでおり、6月に金利据え置きとなれば、また株式市場では催促相場が示現する可能性が高くなりそうです。

驚かされるのは7月段階でも既に2回分の0.5bpの利下げ織り込みが20%を超えていることで、そこまで本当にFRBが拙速に利下げを断行するのかどうかについてはかなり懐疑的な状況です。

問題は利下げ実施後の状況

2000年のITバブル、ならびにサブプライム以降のリーマンショックが起きた2008年は両方ともに株価は比較的堅調な状況を維持したいたわけですが、事前にイールドカーブのフラット化と逆イールドが示現し、FRBが一転して利下げへと動いた直後に株式相場が大きく下落するといった事態に追い込まれています。

現在の状況をみますとまさに米債の逆イールドは進展中で、7月にFRBが利下げに踏み切れば短期金利は下落するものとおもわれイールドカーブが正常化に戻ることが期待されますが、過去二回の暴落を考えますとこれが相場下落のスタートボタンになる可能性を相当心配する必要がでてきています。

今年前半線を静観していた大手のヘッジファンド勢も夏から秋にかけて相場が大きく変調をきたす可能性をかなり想定しはじめているようで、実際にFRBが利下げを開始してからの相場には常に目を光らせることが重要になりそうです。当然のことながら相場は上昇することよりも下落することに最大限の注意を払う必要がありそうで、夏の一体どのあたりでおかしくなるのかを断定するのは難しいものの、いつでも柔軟に対応できる姿勢を整えることが必要です。

9月でリーマンショックから実に11年

米国の株式市場はほぼ7年から10年程度で必ず大きな下落を伴う調整局面に陥ることが知られていますが、2008年からは実にこの9月で丸11年を経過しようとしているわけですから、たとえ大暴落にならないとしてもそれなりの調整はいつあってもおかしくない状態といえます。

足元の米株相場は大統領の指名のもとにPPT(株価暴落防止チーム)が活動をおこなっており、それなりに相場の維持には成果が出ていることが窺われますが、足元では機関投資家もファンドもここから買い上げる向きは全くおらず、もっぱら米系企業の自社株買いだけが相場を支えているのが現状のようです。市場では利下げ期待から大きく買い戻された相場状況はある種のデッドキャットバウンス、つまり大幅下落後の一時的な回復にすぎず、また下落は始まるといった見方も強まっておりFRBの利下げが実行された場合その後の相場の動きには相当な注意を払う必要がありそうです。

国内では参院選睨みで相場は限定的か

国内に目をやりますと参議院選挙が近づいていることからこれが終了するまで株式相場は大きく下がらないといった楽観論も出回り始めています。安倍政権はどうやら消費税増税は本当に10月実施するつもりのようでG20の蔵相会議でも麻生大臣が改めて説明していますから増税を見送って衆参両院同時選挙に持ち込むことは断念するのかもしれません。ただ国会の会期を延ばす動きもありますのでまだ可能性は残されている状況です。となると大きな変動が起きるのは8月以降という可能性もありますが、米株の下落は国内の状況を待ってくれるとは限りませんからもっと前倒しで相場が急変することも意識しておく必要がありそうです。

ここからの相場は米中の政治的な戦いに加え、国内の政治日程にもかなり影響を受けそうですが、やはり米国の相場状況の異変に常に注意したトレードが肝要です。