先週ドル円はここ4年間という長きにわたる三角持ち合いをはじめて上抜けし、112円台にまで乗せるかなり早い上昇を示現することとなりました。

週末からは上昇スピードが速かったこともあり一旦調整局面に入っているようですが、まだまだ相場が若いということもあり114円台までいってもおかしくはないようです。

長い時間三角持ち合いをつづけてきたわけですから、相場にはエネルギーも溜まっており125円といった過去の高値を抜けるほどの上昇は期待できないものの、3月中盤まではそれなりに続いてもおかしくはない状況です。

ここからの押し目はまだまだ買い場になることはありそうで、逆にどこまで下落するのかも注目されるところです。

日本の景気の悪化を見た投機筋の売りが大きなドル円の上昇の引き金になったのではないかという見方がある一方で、GPIFが春からの外債投資に向けてドル円を買い上げることで原資を作ったのではないかという見方もあり、単なるドル高に過ぎずまた日本売りにはなっていないという市場の見方も強く残っているようです。

本来日本売りという形が明確に現れる場合には、まず債券が売られることが基本になりますし、株価も大きく売り込まれるにはなっていませんが、だから日本売りにはならないと断定するのはまだ早そうで、ここから経済指標がさらに悪化することが大きなきっかけになっていきそうです。

もともとJGBは海外保有者が少なく売られにくい展開

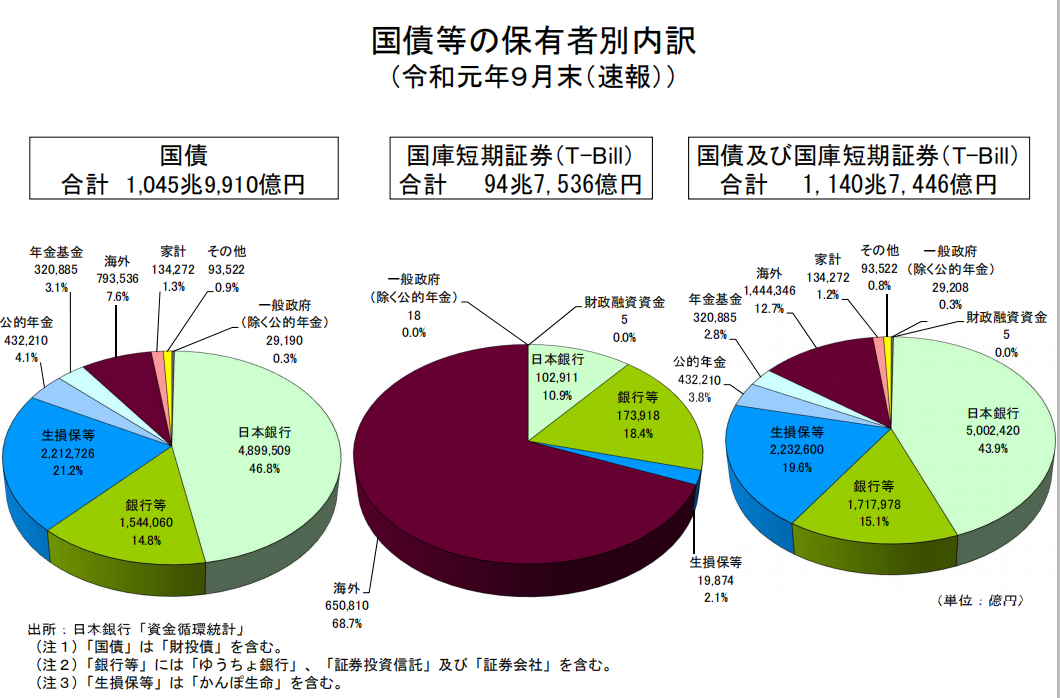

上の円グラフは日本銀行が公表している保有者とその割合です。

日本国債・JGBの保有者比率を表したものを見ますと、米国など海外の主要国と大きく異なるのは国内勢の保有がほとんどで海外勢の保有がたった9.7%程度しか存在しないことです。

とくに過去7年間にわたり日銀が金融緩和政策で積極的に市中から国債を購入したことからその保有は48%と全体の半分近くを占めるようになっており、これが金利の変化をしっかり押させている大きな要因となっています。

したがって日銀の国債金利が上昇するためには、海外勢の売りというのはそれほど大きな要因にはならないことがわかります。

ただし、実際新型肺炎を起因としてインフレが進むようなことになれば当然金利は上昇することになり、国債価格が大きく下落するような事態にもなればそうでなくても、儲かっていない本邦の金融機関が一斉にJGBを売りに回るリスクもありそうで、実はもっとも危険なのは国内勢の動きであると思われます。

日本株の売りはまだまだこれからの状況

ドル円が大きく上昇したのに、株価がそれを好感して上昇しなかったのも足元のドル円相場が単なるドル高相場ではないことを示唆しているともいえます。

とにかく日本株は今後、消費増税の大失敗からかなり景気が下押しすることに連動する形で自律的な下げを示現するものと思われます。

そこに今回の新型肺炎による経済の広範な低迷が追い打ちをかける形で、実際の景気の悪さが先行して金融市場に影響を与える形となり、さらに下落を加速させることが予測されるところです。

とくに国内はまったく新型肺炎の感染を止めることかできなかったうえに、さらに罹患してるかどうかの確認さえまともに医療機関で実施ができないという最悪の状況で、一気に発症者が増加する可能性がありそうです。

政権はまともにこの検査体制を広げないことでまるで何事もなかったかのように振舞い始めて居ますが、景気への重大な影響はもはや免れない時間帯にさしかかっています。

これで日本売りが進むようならば本当にドル円は悪い円安方向に加速する危険性があり、ここからの相場は具に観察する必要がありそうです。