ゴールデンウィークに入り最初の月曜を迎えました。

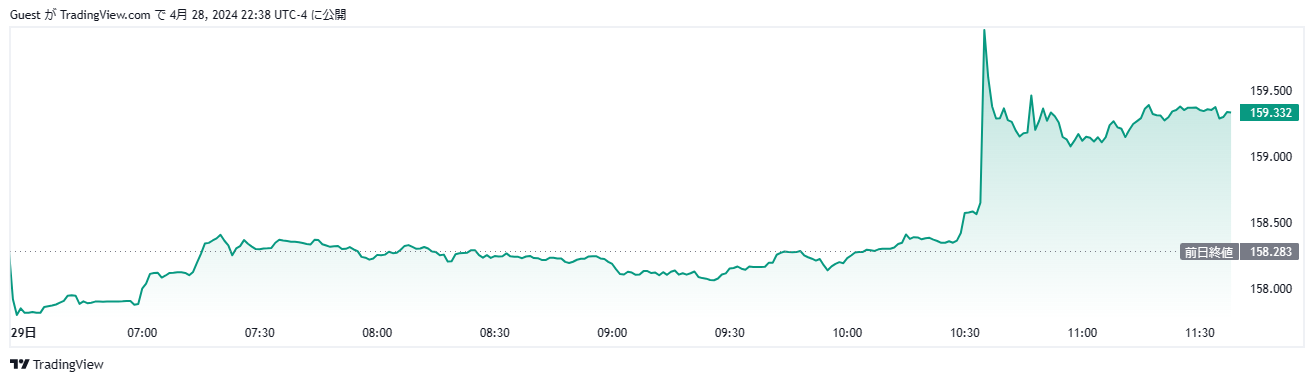

先週、ドル円は155円を突破したものの、介入の気配がないことをいいことに、午前10時すぎに投機筋が突然160.213円までストップをつけて上昇する展開となりました。

テクニカル的には、160円を超えたのは34年ぶりの水準となるため、179.500円付近までほとんど節目のない状況となります。

しかし、今週一週間で万が一180円まで上昇する事態となり、それでも財務省が介入に踏み切らないのであれば、財務官らは懲戒免職の対象となる可能性さえもあります。

このタイミングでの介入実施を逃せば、事態はさらに悪化することが予想されます。

34年前の1990年と言えば、日本では個人でFX取引をすることがまだ許されておらず、チャートも今のように簡単に開くことはできない時代であったため、相場状況を日足や週足ベースで正確に把握することは難しい状況にありました。

1990年は、2度160円台をつけて下落しているため、この水準を一つの節目と捉えることはできますが、だからと言って今回も160円を超えないとは限りません。

160円を超え、さらに上値を試しに行くリスクも高まっています。

過度な人工値付け相場の継続が招いた今回の混乱

日銀は黒田前総裁のもと、10年近くもの間、株も債券も人為的に価格をコントロールする、いわゆる人工値付け相場を続けてきました。

本来、中央銀行は長期債金利を制御することはできないものですが、イールドカーブコントロール(YCC)という名のもと相場操縦を継続しており、今年3月には、このYCCは撤廃しつつも国債の買い入れは継続するとの決定を下しています。

日銀の審議委員たちは、現在の円安相場もさほど深刻なものではないと認識しているようですが、何の対策もとらないまま、この相場操縦を続けてきたことが

今回市場に大きな混乱を招く結果となったことは間違いありません。

市場は、日銀や財務省が円安を容認していると受け止めたことにより、週明けのドル円相場は薄商いの中、投機筋が大暴れする展開となりました。

円は東アジアのトルコリラになるという悲観的な見方も

ここまで円安が進むと、思い出されるのがトルコリラの存在です。

トルコのエルドアン大統領は、インフレが加速している状況下で、中銀メンバーに利上げを推し留まるよう迫ったことにより、未曾有のトルコリラ安に陥ったことは記憶に新しいところです。

インフレでも利上げができず、円安が進行しても為替介入以外の手段がないという状況は、トルコに酷似した状況と言うことができます。

さすがに円はここまで酷い状況にはならないと、多くのアナリストたちは分析していますが、近い将来、日本円は東アジアのトルコリラになるのではないかといった予測も出始めています。

財務省の認識レベルの低さも、円安に歯止めのかからない状況に陥った一つの要因と言うことができそうです。

すぐに介入を実施しなければ180円到達というシナリオも

為替介入だけが頼みの綱という訳ではありませんが、先週末155円台を推移していたドル円が、週明けに5円も上昇するのは異常な事態であるため、米国財務省と掛け合ってでも介入により上値を一旦抑えるオペレーションに出る必要がありそうです。

このまま放置した場合、投機筋がまた上値を試しに行く可能性もあるため、退官間近である神田財務官は難しい判断がを迫られています。

市場と財務省による戦いは、今後も激しさを増していきそうな状況です。