いよいよ5月相場に突入しましたが、市場の関心は4月に引き続きFRBによる利下げの時期と回数に向かっています。

ECBはFRBに比べ利下げの余地があり、ここから年末にかけて実施される利下げの回数が多いほど、米欧間の金利差は拡大することが予想されます。

そのため、当面の間ユーロは対ドルで下落する相場を想定しておく必要がありそうです。

一方のドル円は急激な円安相場を示現する中、クロス円市場でも円安が止まらない状況となっています。

29日に続き2日早朝にも介入実施の動き

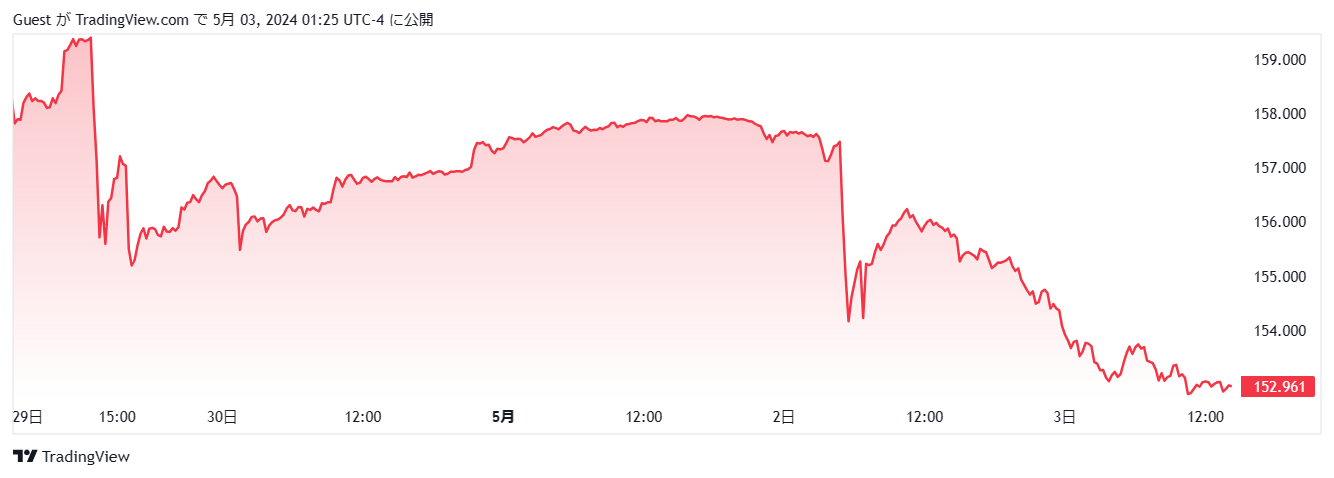

このコラムでも何度かお伝えしているとおり、先週末のドル円相場は、アジアオセアニアタイムで始まった投機筋の仕掛け売りも手伝い、158円台から160円台まで一気に2円も上昇するという荒い展開となりました。

当初財務省は、29日の介入を計画していなかったという情報が飛び交っていましたが、160円超えとなり、急遽実弾介入に踏み切ったことは間違いないようです。

円買い介入の規模は5.5兆円とされていますが、その原資は昔安価で購入し3.5兆円以上の利益がでている米債と見られるため、見かけよりも少ない資金で賄われたことが窺われます。

29日は休日であり、流動性が低下する中での介入となったため、5円レベルの引き下げには成功しましたが、その後は158円台にまで値を戻す局面もありました。

2日早朝には、パウエル議長によるFOMC後の記者会見直後のタイミングに合わせ、2度目の介入が実施されたとの観測が広がっています。

1時間余りのオペレーションで相場は、157円台から153円を割り込むまで下落する展開となりました。

今回はステルス介入ならではの、ほとんど戻りを試さない動きが示現し、大きな話題となりました。

神田財務官は介入の可否を公言していませんが、実際のところ介入は2日のロンドンタイムとニューヨークタイムで実施されたものと見られます。

3日の朝には、ドル円が152円台に突入するという目立たぬわりに強引な介入となったことが分かります。

こうしたステルス介入は決して珍しいものではありませんが、過度な相場変動を抑制するためのスムージング介入に比べ、為替水準を押し下げることが目的であることは明確であるため、G7各国の反応が気になるところです。

財務省は介入についての言及を避けており、介入の規模や手法は不透明なままですが、今回の介入は上値を抑えるというよりも、下値を引き下げることに重点を置いたことは間違いないようです。

一旦は落ち着くも問題はこの先の円安相場

29日から始まったと見られる介入は、IMFの規定どおり3営業日で幕を下ろしましたが、現在のドル円相場に150円割れを試す動きは見られず、150円から160円、下手をすれば170円をも視野にいれたレンジにシフトする展開となっています。

介入により一旦は160円で頭を抑えることができましたが、近いうちに再度突破する可能性も残されているため、今後も十分な警戒が必要となりそうです。

遅すぎる介入には批判の声も

市場では、今回の介入実施がひどく遅れたことが話題になっています。

岸田首相の訪米時にドル円は152円台を推移していたため、そのタイミングで何らかの対策が取られれば、140円台に押し戻すことができたかもしれません。

また155円台を推移していた先週の日銀会合のタイミングで、即時介入を実施していれば150円以下まで押し戻すことができた可能性もあります。

なぜ財務省がすぐに行動しなかったのかは不透明なままですが、一説によると170円到達をすでに覚悟しているという話もあります。

為替介入はどんな結果であれ批判はつきものですが、今回の介入のタイミングも果たしてベストプラクティスだったのかどうかには疑問が残るところです。