このところ米債金利の上昇に一段と拍車がかかっています。

10月第四週のニューヨーク市場における米債金利は、一旦ピークをつけ調整し始めていますが、

10年債は今後5%超えの高金利が常態化する可能性が高く、金融市場のみならず実態経済への大きな影響が懸念されています。

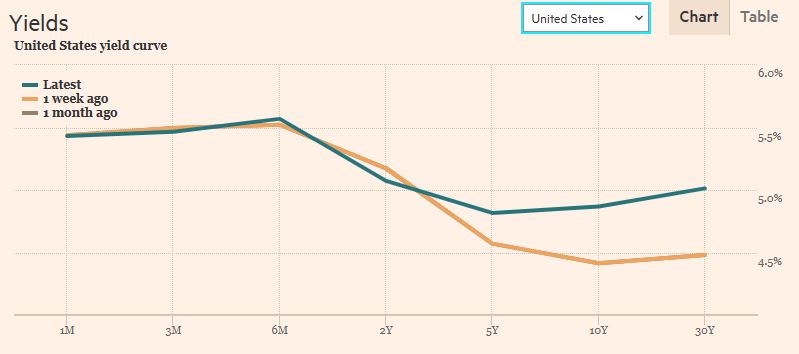

足元の米債イールドカーブを見ると、短期債もさることながら10年以上の長期債の金利上昇が著しく、逆イールドが解消され始めていることがわかります。

金利の上昇は多方面に多くの問題をもたらしており、この状況に米国市場はどこまで我慢できるのかが大きな問題になりそうです。

FRB一部の高官は、FOMCがここから積極的な利上げを行わなくても、債券の金利が上昇することでインフレ抑制の効果が期待できると、自らの存在をも否定しかねない発言をしており、高金利の影響は今後さらに広がる見込みです。

米債金利上昇の最大要因は発行しすぎの赤字国債か

米債金利が大幅に上昇している理由については、コロナ禍の終息により景気の回復が鮮明になったことやインフレ率の高止まりなど、様々な材料が指摘されています。

上述のように、米経済は驚くほど底堅く、これに起因してインフレ率は高止まりしているのは間違いありません。

FRBがインフレ対策として、1年前より急ピッチで利上げを行ってきたことも、債券市場の金利上昇に寄与していると言えます。

ただ足元では、米国債市場に最も影響を与えているのは財政赤字の急増と見るアナリストも増えつつあります。

連邦政府の財政赤字は、すでに33兆ドルにまで達しており増加の一途をたどっている状況です。

すでにその額は税収でなんとかできるレベルではないほどまでに拡大しており、新発国債を吸収する買い手も減少しているため、FRBと日本だけが頼みの綱という不安定な状況が自律的な金利上昇を生み出しているという見方も強まっています。

国債金利の上昇で米銀の保有米債は不良債権化

米国債金利の上昇により最も大きな損失を被っているのが、米国の銀行だと言われています。

特に2020年頃のほとんど金利のつかない10年債や30年債を購入した銀行は、凄まじい含み損を抱える結果となっています。

もちろん満期保有であれば額面は戻ってくることになりますが、含み損国債を担保にした資金調達は難しく、この春破綻したシリコンバレー銀行(SVB)のような厳しい状況となっています。

米国財務省はこの状況をあまり問題視していませんが、全米の銀行は日本円にして60兆円の既存保有国債の含み損を抱えているとされているため、今後金利の上昇による更なる価格の下落が懸念されています。

一般的には10年債で1%金利が上昇すれば、30%程度の価格が下落するとされているため、事態は非常に深刻です。

ほぼゼロだった金利を約1年の短期間で5%超えにまで引き上げた訳ですから、市場への影響は大きく、債券市場や不動産市場にも影響が及んでいる状況です。

単なる景気循環による利回りの上昇ではなく、財政支出の増大による高金利の長期化は、金利のレンジを一段引き上げることになるとの指摘もあがっています。

債券金利の高止まりは株価の下落の要因にも

直近の米債短期債は、年利5%以上の金利を獲得することができ、仮に金利が下落しても価格が上昇すればキャピタルゲインを確保できる可能性があるため、現状では米株以上の投資対象と言えます。

かのバフェットも同様の投資を行っているため、債券金利の上昇は市場参加者の投資行動にも大きな影響を与えていることがわかります。

こうした高金利国債時代の弊害を受け、FRBはどこかで利上げ停止から利下げに転じるであろうことが予想されますが、FRBが利下げを行えばイールドカーブはスティープ化するものの、その直後に相場は急激な下落に見舞われるため、市場にとって利下げの実施は非常に危険なシグナルとなる可能性があります。

いずれにせよ、米債金利の大幅な上昇には悪影響しかないため、ここからの動きには厳重な注意が必要です。