総選挙突入で国内株式市場は下げない展開モードに入っていますが、それとはなんの関係もなくドル円は上伸中で、すでに115円超えも目前の状況です。

そんな中で政策を出してはすぐに引っ込める岸田首相が円安に対して懸念を表明しはじめています。

円安は輸出促進につながる一方、輸入価格を通じて企業のコスト上昇にもつながるというのがその理由ですが、これが単なる選挙での中小企業への配慮から口にされたものなのか、本当に円安デメリットを感じて政策として円安を阻止するつもりなのかどうかの見極めは出来ていません。

安倍政権が2012年末に誕生してからは一貫して円安に振り向けて輸出企業の利益を増やすことに全力を上げてきて、それ以降円安のデメリットに懸念を表明したのは岸田首相がはじめての存在ということになります。

岸田政権がこうした円安主導の政策を見直すということになるなら一体どこで天井に蓋をしてくるのかが非常に気になるところです。

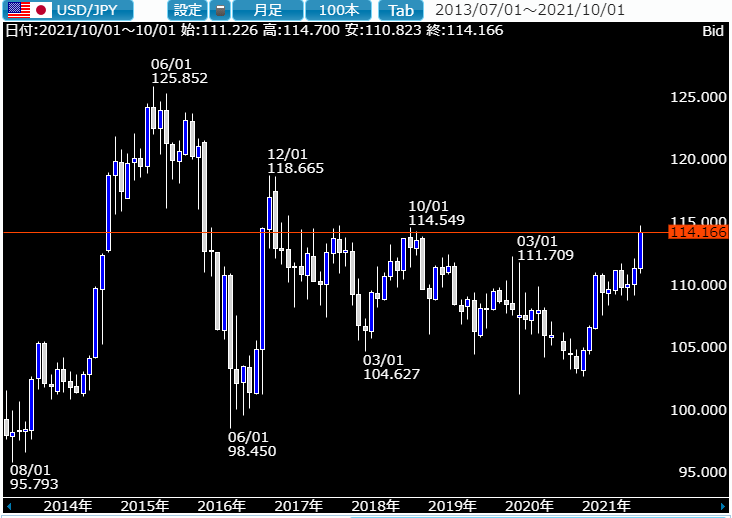

この8年から見ると125円を越えたところで日銀も確かに上昇を抑える動きに出たことは間違いありませんが、果たしてこの年末までに間違ってまた120円方向に近づくようなことになった場合、この政権は具体的に円安対策の政策を実行するのかどうかが大きな関心ポイントになりそうです。

ドル高推移に関してはバイデン政権も仕掛けてくる可能性も

米国は国債発行で大量の債務をかかえながらも債務上限をさらに引き上げるという動きにでていますが、米債金利が上昇した上にドルも大幅に上昇したのではその金利負担ひとつとっても乗り切れないことは間違いなく、中間選挙を控えた来年ドル高に対してなんらかのけん制をしかけてくる可能性は相当高いです。

実際2008年のリーマンショック以降オバマは明確にドル安を示唆し、結果ドル円はそのように政治的に動いています。

実質実効レートでいえば足もとのドル円は1980年代初頭の1ドル270円位に相当するほど円安と言われているので、これがリアルな為替水準として120円や130円になれば黙ってはいられなくなるのは間違いなく、政治的にドル高円安を示現させることになり岸田政権もそれを支援するようになった場合、一体どのレベルまで押し下げるのを日本側が良しとするのかが非常に注目されます。

実際米国の民主党政権は日本に対して相当厳しく対応することでも知られており、1998年のクリントン政権時代には日本が130円を越えたところで円買い介入という極めて特殊な為替操作をおこなった実績もあるぐらいです。

さすがに足もとですぐさま為替介入してドル円を下落させることはないと思われますが、口先によるけん制発言をするかもしれず、米国の市場関係者の見方ではドルは年末まで継続して強く推移するとも予想され始め、我々の想像以上に上昇することも十分にありえる状況です。

すでに一部の市場関係者は1ドル150円に中長期的に達する可能性を口にする者も出始めていますが、本当にそんな青天井が待ち構えているのかかなり疑問な部分も多く、ここからの動きが注目されるところです。

過去40年以上ドル円相場の歴史は政治の影響をもろにうけた歴史でもあります。

とくに上昇局面では米国政府から相当な注文をつけられて今日まで至っているという経緯もあり、決して自由な動きを認められているわけではないこともよく理解しておく必要があります。

いまのところバイデン政権はドル円の推移に異を唱えるといった状況ではありませんが、やがて大きな変化が訪れる可能性は十分に考えられ、注意が必要な状況になってきています。