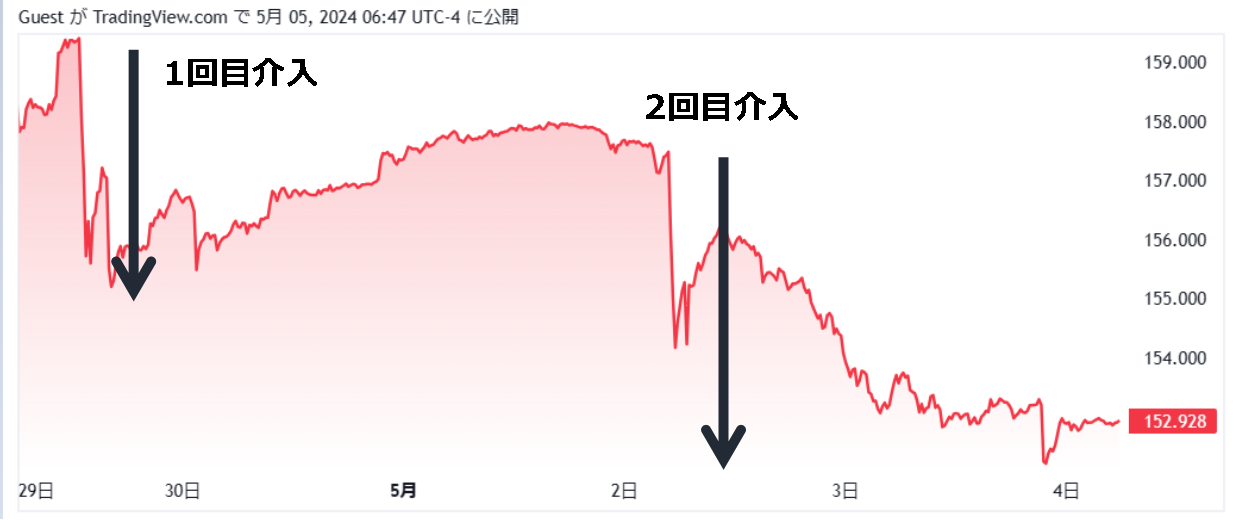

ドル円は、4月29日に財務省と日銀が実施したと見られる介入により、約5日間で大きく押し戻される結果となりました。

このステルス(覆面)介入により、すっかりドル買いへの意欲を失ってしまったドル円相場が、週明けどのような動きを見せるかに注目が集まっています。

今回の介入は、市場に2020年介入時以上のインパクトを与える結果となったため、間違って買いに向かい多大な損失を被った投機筋も多かったことが窺えます。

介入の詳細についてはこのコラムでも何度かご紹介しておりますが、今回の介入では多くの市場参加者たちが、これまでの介入とは大きく異なる動きに振り回される結果となりました。

なぜ介入の実施を160円到達まで待ったのかという疑問は残るものの、介入自体は2020年の時と同じく比較的オーソドックスなものでした。

159円台中盤から155円割れ近くまで、複数の国内メガバンクを使い下落を促すことには成功していますが、ここを一旦の底とみた海外投機筋がここから買上げに転じ、一時は158円まで戻すという前回同様の値動きが示現しました。

しかし、これまでの介入と大きく違う点は、パウエル議長によるFOMC後の会見が終了する午前5時に、再度介入が実施されたことで、その後は買戻しを徹底的に叩くような動きが1時間ほど続きました。

市場ではここまでを介入と見ていますが、その後も一定のラインを超えたら徹底的に叩くというステルス介入と見られる動きが長時間にわたり継続しました。

通常、半日以上戻りを試さず相場が下がり続けることはありませんが、粘り強い介入が実施されたとみられ、下落は152円割れまで進む結果となりました。

160から151円割れまで徹底的に押しつぶされた相場に、戦意を喪失した投機筋も多く、これにより相場のセンチメントは激変したことが窺われます。

為替介入で相場の本質は変えられないとはよく言いますが、相場水準の引き下げを目的としたとみられる今回のステルス介入は、市場参加者のドル買い意欲を大きく奪う結果となったことは間違いありません。

介入当初、ドル円の相場レンジは155円から165円辺りとみられていましたが、154円に戻すことさえ難しい現状を考えると、155円から145円当たりまで下落する可能性が高まっています。

介入原資の総額は5月末まで明らかにはなりませんが、スムージングとは到底思えない今回の介入には、それほどコストがかかっておらず、7月退任予定の神田財務官もしてやったりとの見方もあります。

イエレン米財務長官は4日、日本の通貨当局が円買い介入を行ったかどうかについては言及を避けたものの、3日終了週の円相場の動きは急激だったことを認めています。

ただ「こうした介入は稀であるべきで、協議が行われることが期待される」とも付け加えており、必ずしも容認はできないという姿勢を貫いています。

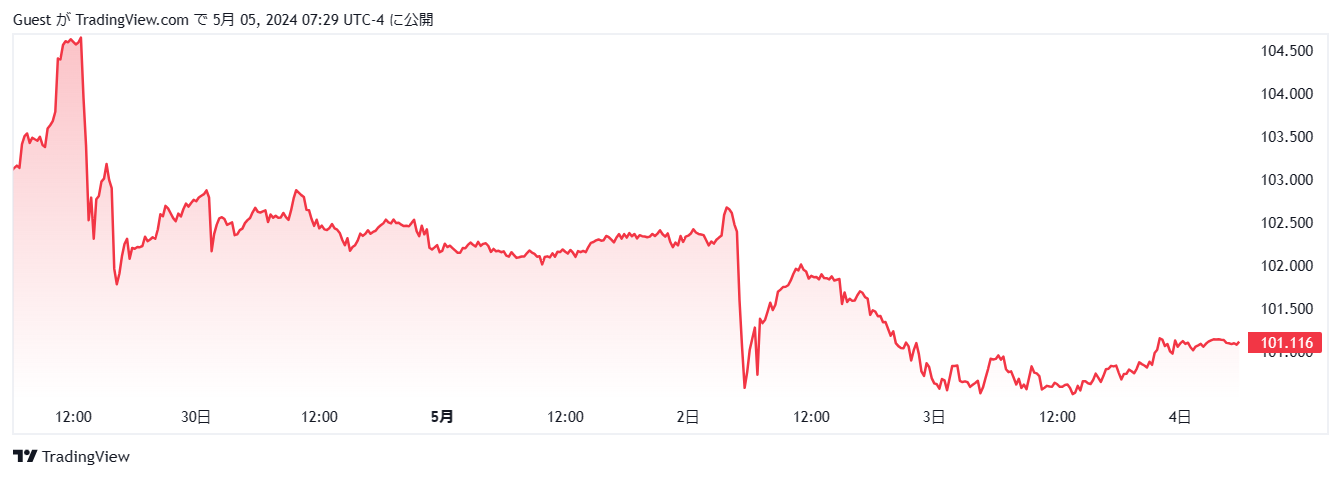

クロス円も一転、全面的な円高に

今回の介入によるドル円の動きは、当然のことながらクロス円にも大きな影響を与えており、介入以降、円は全面安から一転して買い戻される展開が続いています。

豪ドル円、ユーロ円、ポンド円においても相場崩れを起こしており、チャートから円安相場は一旦終了したことが窺われます。

この流れは週明け以降も続くことが予想されるため、円売りはしばらく避けたほうが良さそうです。

毎度異なる介入効果の持続時間

介入実施後、相場にどの程度の影響が及ぶのかについては一概には言うことができません。

なんの効果もなくすぐに軌道に戻ることもあれば、半年以上影響を受けるケースもあり、相場の方向感は徐々に探っていくことになります。

今回は大きな損失を被った投資家も多く、その効果は想像以上に大きくなりそうで、当面の間は160円を上限としつつも、状況次第では150円を下抜ける可能性も意識しておきたいところです。

6日はゴールデンウイークの最終日となるため、大きな動きはないと思われますが、7日以降にドル円がどのように推移するかが注目されます。

ここからは相場に残っている円売りポジションの調整により、再度下落する可能性も十分に考えられます。

テクニカル的には、147円を割り込むと状況は一転することが予想されるため、週明けは先行きを見通す上で非常に重要な時間帯になりそうです。