日銀は3月の政策決定会合において、2016年1月以来8年ぶりとなるマイナス金利の解除に踏み切りました。

さらに長短金利を調整するイールドカーブ・コントロール(YCC)を撤廃し、株価上昇のために行ってきたETF買い入れも終了させることを決定しました。

総裁就任以来、ほとんど何も政策変更を行わなかった植田総裁が、1年を経てようやく本格的に動き出したことを、日本経済が新たなステージに入ったと多くのメディアが報じています。

黒田前総裁の意向であるマイナス金利の継続をこれまで忠実に遂行してきた植田総裁が、ついに異次元緩和の終了に動き出したとみるアナリストも増えつつあります。

植田総裁は就任当初から、経済学者の立場としてマイナス金利を早急に解除すべきとの考えを持っていたと思われますが、マイナス金利の解除のみならずYCCとETF買い入れの撤廃も、相場に多大な影響を与えることなく実施したことを高く評価する声も多くみられます。

その一方で、植田総裁の政策は緩和政策をすべて終了させたわけではなく、特定の景気刺激策を打ち出しただけで、その実態は依然として緩和政策に留まるとの厳しい指摘もあります。

変更の中身は「黒田異次元緩和」から「植田大規模緩和」への移行だけ

今回の日銀会合後、「黒田異次元緩和」の幕が閉じたことにより、市場にはバブル崩壊後長らく続いたゼロ金利時代もいよいよ終わりを迎えるのではないかという期待が高まっています。

しかし、実際には本来中央銀行が制御できるはずもないイールドカーブ・コントロールは撤廃したものの、金利の上昇を制御するための日本国債の買い入れは継続している状況です。

今回の変更は「黒田異次元緩和」から「植田大規模緩和」に移行しただけであり、実質的には何も変わっていないということが海外投機筋にも伝わりつつあります。

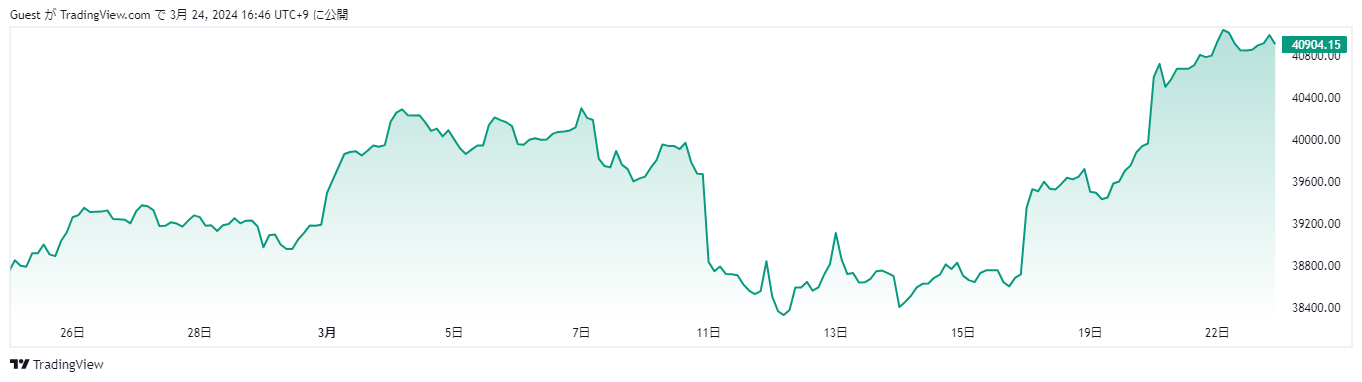

この状況を受け日経平均は、ザラ場でとうとう4万1000円を超え高値を更新する展開となりました。

日銀の金利政策を巡ってはセンチメントに違いが生じるのが常

今回のマイナス金利解除を受け、一部のメガバンクは預金金利を20倍に引き上げるとの発表を行っていますが、従来の0.001%から0.02%に引き上げたところで、預金に利息が付いたと実感できる状況ではないことは明らかです。

住宅ローンの変動金利上昇についても多くの関心が集まっていますが、0.1%の利上げが社会全体や経済に及ぼす影響は極めて限定的であるため、ゆっくり対策を練る時間は十分に残されてはいるようです。

3月の政策決定会合で0.1%の利上げ、つまりマイナス金利を解除することはできましたが、日銀関係者は市場に対し、ここから利上げにシフトしていくわけではなく緩和は今後も継続していくとの意向を示しています。

確かに、1000兆円を超える発行高の国債の利払いや国債費の上昇、さらには日銀が保有する既発債の含み損の拡大を考えると、そう簡単に利上げなどできないと考えるのが妥当です。

また日銀の金融緩和は、世界の主要金融市場に流動性をもたらすことに貢献しているため、今年11月の大統領選挙が終わるまで緩和を継続するよう米国政府から圧力をかけられているものと思われます。

しかし国内の経済系メディアは、日本にもようやく金利のある時代が戻ってくるとの報道を行い、日銀が7月と10月に更なる利上げを行う可能性があるとの見方を示しています。

これを海外勢は驚くほど素直に受け止めており、このような観測報道が出るたびに、ドル円は円安から円高方向に引き戻される状況が続いていますが、中には円高に誘導する目的で国内メディアを利用しているのではないかという憶測も飛び交っている状況です。

日銀の政策を巡っては、毎回その真相の受け止め方に違いが生じるため、日本株市場と為替市場でセンチメントに食い違いが出ることがお決まりのパターンとなっています。

特に為替相場は、ここからそう簡単に円安が進むとは考えにくい状況にあるため、4月以降も十分な注意が必要となりそうです。