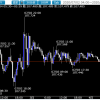

先週金曜日、日銀の政策決定会合を経て、ドル円は、ニューヨークタイムの終了直後に155円から3円50銭近く上昇し、158.470円まで急上昇するという荒い相場展開となりました。

長らく為替相場を見てきましたが、主要通貨ペアであるドル円が、天変地異や地政学リスク以外でここまで荒れ狂う場面は、これまで見たことがありません。

ゴールデンウィークに突入し、週明け以降のドル円相場に注目が集まっています。

介入についての認識には日米間で大きな差

岸田首相が米国を訪問していた4月10日の週は、財務省の配慮により介入は行われないという認識が国内外で高まっていました。

その後開催されたG7でも、激しい相場変動がない限り介入できないということを改めて認める結果となりました。

2020年に実施された為替介入以降、介入については日米双方の金融当局が理解を示しているものと考えられてきました。

しかしイエレン財務長官が、介入は極めて稀な措置であり、事前の話し合いが必要であるとの認識を示したことにより、日米間には大きな認識の乖離が生じていることが明らかになりました。

結果的にドル円は、先週すでに155円を超えるという異常な動きを見せていたにもかかわらず、介入の気配もないまま急上昇する展開となりました。

26日に行われた日銀会合の記者会見でも、急激な円安に対し植田総裁は危機感を全く示さなかったことから、市場では円安容認との見方が定着し、投機筋主体でもドル円を大きく買い上げる動きが継続しました。

26日のドル円は、まさに異常とも言える上昇を見せましたが、介入は実施されないままゴールデンウィークに突入したため、多くのアナリストは、週明けにも160円を突破するとの見方を強めています。

加速する円安相場、どう立て直すかが今週の課題

先週、一気に円安が加速したドル円相場は、今週、財務省と日銀がどう立て直しを図るのか、あるいは何もせず円安が更に加速するのかが気になるところです。

2020年には、東京タイムを待たずに突然介入が実施されたケースもあるため、今回も週明けすぐに財務省が一定の措置を講じる可能性もあります。

月曜日午前6時の開場に合わせ、スムージングを目的とした円買い介入を行えば、上値は制御され、一旦は落ち着きを取り戻すことが予想されます。

介入の成果は投入金額次第となりますが、150円程度まで押し戻すことができれば、値を戻すリスクは残るものの、コントロール不能な相場は回避できるものと見られます。

また、介入に頼らず円安を阻止する対策として考えられるのが、日銀による緊急利上げです。

先週開催された日銀会合で、現状維持の政策を打ち出したばかりであるだけに、慌てて緊急利上げが実施されるとは考えにくい状況ですが、もし0.1%の緊急利上げが実施されれば、少なくとも円安に歯止めはかかるものと思われます。

ただ、日銀の面目は丸つぶれであり、米国も日本の利上げには威圧的な姿勢を示しているため、実現の可能性は非常に低いものと思われます。

最も消極的な見方をするならば、ここまで大陽線が続いているドル円は、米国FOMCを前に一定の調整局面に入る可能性があり、これ以上は上昇しないのではないかという見方もあります。

しかし、それだけを信じてトレードを行うには高いリスクが伴うため、売買を行うのは週明けの財務省の出方を見てからにするほうが無難です。

国内の投資家たちにとって、34年ぶりの高水準となる155円超えのドル円相場は、未知の領域に入っています。

従って、160円まで節目らしい節目は存在せず、万が一それを超えたとなれば170円、或いは180円以上の水準に達するかどうかは、予測が極めて困難な状況にあります。

それにしても神田財務官は、こうした崩壊相場が発生することを全く想定していなかったのでしょうか。

神田財務官は今年7月に官職を退いた後、どこかの政府系銀行の総裁に抜擢される可能性が高まっていますが、このままでは円安を阻止できなかった人物として名を遺すことになりかねないため、今週は神田財務官はとっても、正念場の一週間となりそうです。