6日のNYタイム、米国の上下両院合同会議開催に合わせて暴徒が議会に雪崩れ込むといったまさかの事態を受けて相場は相当荒れることが危惧されましたが、上下両院が民主党マジョリティ下でのバイデン新政権が確定したことで相場は大きく好感し米株は暴騰、日経平均もそのご相伴にあずかるような動きを示現しはじめています。

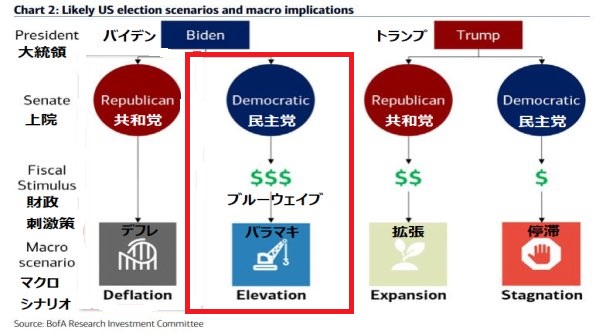

当初ブルーウエイブの実現は政策やりたい放題で増税も決定し、株式相場は相当嫌気するなどと言われていましたが、実際にその状況になってみると相場は完全にいいところどりで、大幅上昇だけが相場を席捲するといったこれまでにないバブル相場の様相を呈しています。

ただ、本来ならば11月の大統領選挙後に起こるはずだった好感相場が今頃になって起きているだけと考えれば意外にその賞味期限は短い可能性もありそうで、ここからどれだけの賞味期限が待っているのかが大きな問題となってきます。

新政権の誕生でドル安が急激に進むという見方も

米系銀行はこうした新政権の誕生後の相場をレポートにまとめて提示しはじめていますが、シティバンクのレポートでは完全のドル安になる要因が揃ったことから、ここからは明確にドル安状況が進行するといった見方をしている点が非常に興味深い内容となっています。

同行のアナリストの予測では、ここから20%程度のドル安が進行してもおかしくないということで、ドル円104円から見た場合には85円以下になる可能性が高く、これがどういう時間軸で示現するかはまだはっきりしませんが、長期的な結果ではなくかなり短いところで示現する可能性を考えておく必要がありそうです。

民主党政権は過去にも日本政府に対してかなり冷たく対応してきたという負の実績があり、とくに円の水準に関しては相当横やりを入れてくることになりますから、菅首相が口走っているように100円で為替介入などができる状況とはまったく思えず、新政権から何か口出しされた場合には公式的に為替介入ができなくなる可能性も高くなりそうです。

米国の連邦債務の状況から考えればドル安政策は必至の状況か

トランプ政権の最後になる2020年末における連邦債務はすでに28兆ドル、日本円にして軽く3000兆円を超える金額にまで膨れ上がっています。

バイデン政権はここからさらに大きな政策として、過大な経済対策やインフラ整備などの対策を持ち出してくることになりますから、その原資はすべて国債ということになり、金利を上げないこととともにドル安を進めることは米国にとって欠かせぬ政策になりそうです。

実質実効レートでみた対ドルでの円安はすでに1980年代中盤の1ドル270円レベルに近いとされていますから、相当な円高が襲ってくる可能性を十分に意識しておく必要がありそうです。

民主党政権の誕生から株が大幅上昇しはじめたことをうけて、原資の調達のために債券を売って株価に突っ込む動きが見られ債券金利は上昇しはじめていますが、FRBがこれをそのまま放置するとも思えず104円台に乗ってきたドル円もどこかでまた反転下落の可能性を探ることになりそうです。

もともと1月はドル円も日米の株式市場も下落基調がシーズナルサイクルとなっていますので、何かのタイミングで反転することも十分ありそうで、1月20日のバイデン政権スタートがそのきっかけになることも視野にいれるべき状況といえます。

今年の相場は想像以上に難しいものがあり、迂闊に強気相場にそのまま乗ってついていけばそれで問題なしとは決して言えないかなり判断の困難な状況が続きそうです。

ただ、上がり続ける相場は絶対になく必ず循環的な上下動がでますので、それをよく見ながらファンダメンタルズを加味して取引していく柔軟性が求められそうです。

バイデン政権の誕生はそうした相場の幕開けを示唆しているのかも知れません。