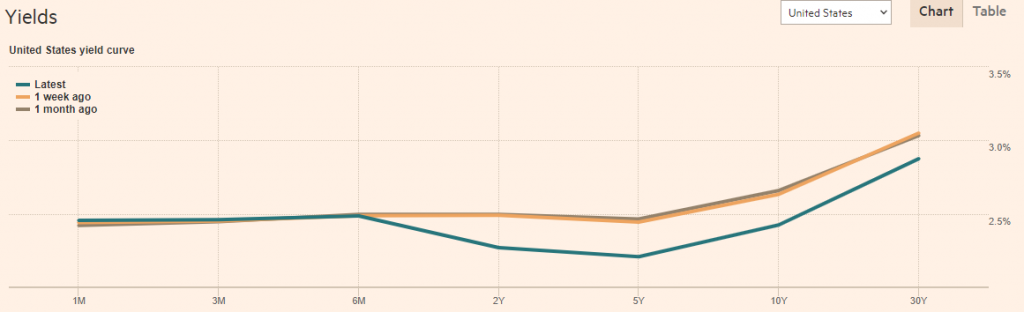

米国債券市場では3か月債の利率よりも10年債の利率が下がるという、いわゆる逆イールドが示現したことから株式市場が嫌気して株売り、債券買いがさらに進んだことから先週金曜日の米株は大きく下落することとなりました。もちろん米株の動きに連動するドル円は10年債金利の下落も手伝って109円台に再突入したものの、109.700円以下には本邦の実需の買い切り玉も並んでいることから一旦は110円台に戻す展開となっています。

FTの最新のイールドカーブのチャートを見てもわかりますが、昨年末に2年債よりも5年債の金利が下落したのに続いて既に3か月債の利率よりも2年、5年、10年債とその利率が下落してしまっていることが確認できます。

逆イールド=即暴落とはならないのが過去の事例

この米債の逆イールドは過去20年間では2000年のITバブル崩壊の前、また2007年のサブプライムローン問題で市場がかなりおかしくなった前にも示現しており、景気後退期を示すものという理解が市場に広範に広まっていることが窺われます。

2007年の時にはほとんど市場もこの現象に関心を示しませんでしたが、足元では大変な話題になってきていることを強く感じます。

しかし実際に大暴落が起きるのはフラット化、逆イールド化から金利の長短スプレッドがもとにもどり、それなりのスティープ化(短期から長期に向けて金利が上昇するカーブ)が示現したあたりがもっとも危なく、場合によっては逆イールドから1年もしくは1年半近く経過して大暴落につながることもあり、それなりのタイムラグが見られるのが特徴となっています。

通常逆イールドが起きるとFRBは利下げに踏み切ったり緩和措置を進めることになるわけですが、こうなるとそうした効果もむなしく相場は大きく下落することが

過去2回の暴落でも明確に示されています。ただ、毎回暴落までに1年以上の猶予があるとは断定できず、既に2008年から10年半近く経過している足元の相場ではより早いタイミングに相場が大きく下落する可能性も十分にありうることを意識しておく必要があります。

FOMCメンバーによる不景気予測を市場は嫌気

そもそもこの逆イールドが示現するきっかけとなっているのが3月のFOMCにおかる過剰ともいえる緩和的措置テンコ盛りの政策変更で、昨年末からホワイトハウスの株価暴落チームから大きな影響を受けたことは考えられますが、それ以上にFOMCメンバーが米国は不景気になると見ていることが市場の嫌気を誘ってしまったことは間違いありません。

本来ならばここまでの緩和的措置が登場しているわけですから株価は大きく戻してもおかしくはないはずでしたが、結果はまったく逆さまで大幅下落の原因となってしまったことがわかります。

今すぐ暴落ではないにせよ下方向には相当な注意が必要な時間帯に

3月のFOMCの結果を受けて新債券の帝王、ダブルラインキャピタルのジェフリーガンドラックは「利上げに対して消極的な態度をとることは中央銀行の信頼性を失うだけでなく、経済における不確実性をもたらすことになり、バックファイアすることになる」とかなり厳しい見通しを語っています。

確かにちょっと株価が下がったぐらいで大騒ぎして緩和から出口に向かう政策をすべて放棄してしまうというのは市場にFRBが株価だけを見て政策を決めていることを露見させてしまっているのも事実であり、すでに債券市場を中心にFRBの利下げへの期待も高まりを見せています。

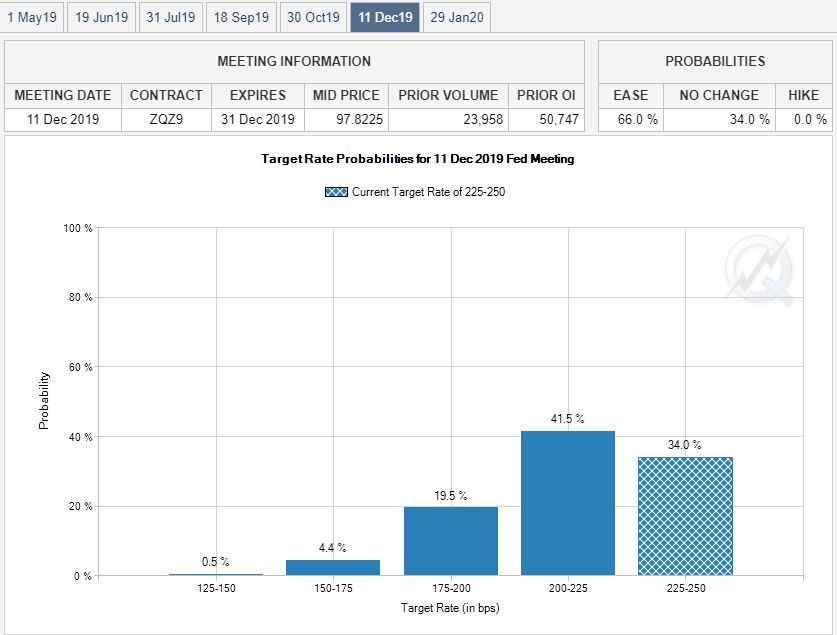

CMEが開示しているFed Watchによれば今年最後にあたる12月のFOMCにおいてFRBが利下げを実施する確率はすでに66%にまで織り込まれており、市場すでに利下げを期待していることが見えてきます。

過去の2回のケースから見ても、FRBがこのように逆イールド示現から一旦利下げを実施した場合にはイールドカーブは一時的にもとに戻りますが、結局のところ景気の悪化が本格的に示現して株式相場を中心に大きな暴落が起きるというのがひとつのパターンになっています。ドル円も当然その動きに巻き込まれますから、一時的に上昇することがあってもここからの相場ではやはり下方向への注意が相当必要になりそうです。暴落だけは正確にいつ起きるかわかりませんからロングならタイトなストップロスを置くことが必要になりますし、戻り売りを中心にトレードをするといった工夫も必要な時間帯にさしかかってきているようです。