いよいよ月末28日からG20 大阪サミットが開催されますが、どうやらこの会議の中身とその成果よりも出席者がこの時期に並行して実施する各国の首脳会談が大きな注目ポイントになりそうで、特にその中でも米国と中国の首脳会談が本当に実施されるのかどうかが大きな関心を集めています。今年の早い時期からG20 大阪の開催前後に実施される見込みとされてきた米中首脳会談が、ここへきても明確に実施されるのかそうかわからない状況で、米中双方ともに好意的な発言が飛び出す一方で2週間先なのに会談の具体的日程すら開示されないというかなり異例の事態が継続中です。金融市場としてはトランプと習近平の会談がどうなるのか、またそれを受けての米国の関税率引き上げが実施されることになるのかはかなり大きな問題で相場もそれ次第で大きく振れるリスクが高まりつつあります。

米国は米中首脳会談を実施予定を公表

米国は既にG20の前後に中国との首脳会談を計画していることを公表していますが、その一方でトランプ大統領はもし習近平国家主席が欠席するようなことがあれば即刻関税の引き上げを実施するともCNBCのインタビューで既に語っており、あえてこうした発言を繰り出してくるわけですから、どうも状況は微妙なところに来ているようです。

まさかとは思いますが、習近平欠席が本決まりになってしまえば関税実施になりますし、会談が物別れ、あるいは顔合わせ程度で深く議論するには至らない状況になっても即刻関税実施でG20前後は相当に相場が荒れそうな気配は濃厚です。

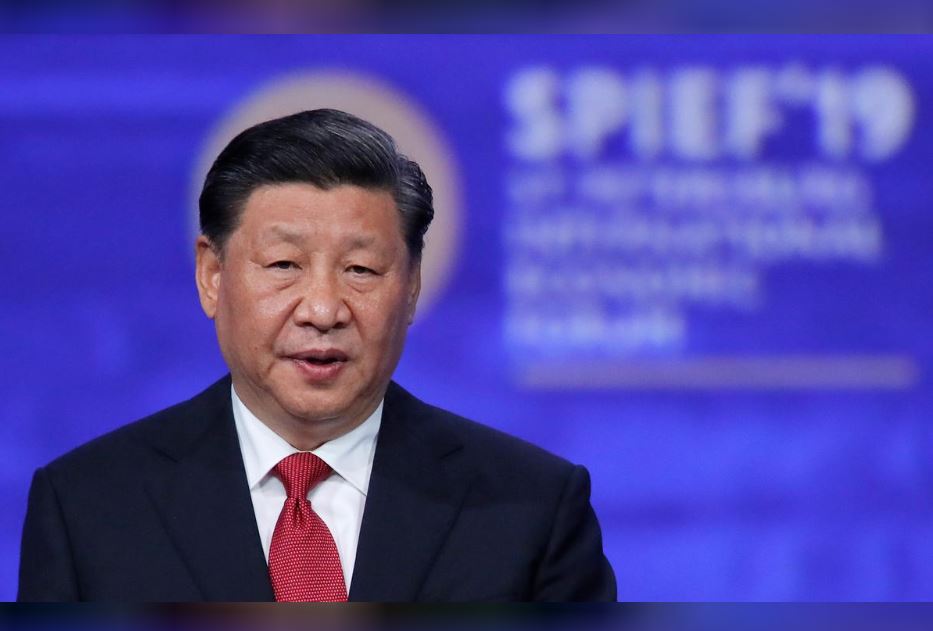

習近平主席は米中の親密さをアピール

一方ロシア・サンクトペテルブルグで開かれた国際経済フォーラムの本会議に出席した習近平主席ははじめてトランプ氏は友人と呼び、米中いずれも関係断絶を臨んでいないとのメッセージを発しています。ただし友好ムードを醸成している割には公式には米中首脳会談を月末に実施するといった声明は出しておらず、なかなかこちらの発言もセンシティブなものになってきています。

実際に追加関税が発動された場合景気に与える影響は足元の状況以上に深刻なものになるのは間違いなさそうで米株の下落と為替のリスク回避の動きは予想以上に厳しいものになることが予想されます。

当然株式市場はFRBの利下げを要求する催促相場を再開することになるものと思われることから月末からの市場、特に株式市場とそれを受けた為替市場の動向には相当な注意が必要になりそうです。

米中関係を楽観視しすぎた市場

これまで金融市場はトランプも習近平も国内事情を考えれば決定的な対立にはならずに一定の合意が早期に得られるのではないかといったかなり楽観的な見方をしてきたわけですが、どうやら米中は貿易の枠組みを超えた安全保障の問題を睨みながら本格的な対立を深めていくことになりそうで、よしんば首脳会談が開催されたも顔を合わすだけのきわめて厳しい状況になることが予想されます。

またそもそものG20自体も米国とその他の同盟国との関係は相当ぎくしゃくしはじめており、米国寄りの動きしかとれない安倍首相が議長ではまともな共同声明すら発表できずに何の成果もなく終わる可能性がでてきています。議長国の日本としては成果の演出に躍起のようですが、自国だけよければあとはどうでもいい米国とそれに明らかに追随しているだけの日本が参加国の融和を演出できる可能性は極めて低く、名実ともに何の意味もない会議に終始することが懸念されます。

7月後半には正式に参議院選挙が実施される見込みとなっていますが、通常選挙前はそれなりの株価を維持するのがお約束の日経平均も選挙を待たずに米株の崩れに巻き込まれるリスクも高くなりそうで、この夏の相場は相当慎重に対応することが求められそうです。