日銀が四半期ごとに実施している企業短期経済観測調査・いわゆる日銀短観の6月調査で大企業・製造業の景況感を示す業況判断指数(DI)は3月の前回調査から悪化で二期連続の悪化となりました。これは大方の市場予想と合致する内容であり、本来はこの結果を受けて消費税増税を見送るべき状況であると思われるのにも関わらず現政権は増税をすでに決定した状況になっています。

参議院選挙の政権公約にも入れているぐらいですからいまさらやめますとも言えなはずで、このまま10月に増税が実施されると国内経済は個人消費を中心としてかなりのダメージを受けることが予想されます。

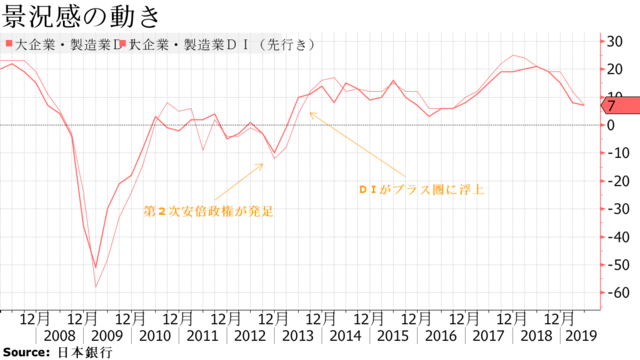

徐々に第二次安倍政権スタート時に回帰する景況感

この日銀の景況感を示す製造業DIの推移を見ていますと、第二次安倍内閣がスタートして日銀が連動して緩和措置を取り始めてからは比較的順調に推移し、2018年に向けてはかなり上昇したものの、足元ではどんどん悪化していることは明らかで、国家統計でも徐々に悪化傾向が出ているにもかかわらず内閣だけが穏やかに景気が回復していると読み込んでいることに大きな齟齬を感じる状況になってきています。

この内閣になってからGDPを含めて国家統計をかなり弄った形跡がはっきりし始めていますが、こと消費という視点でみますと実質賃金は伸びていませんし、多くの家計が増税に対しては倹約、つまり消費を減らす方向で対応しようとしている点が非常に気がかりです。

前倒し消費も出ない状況か

通常消費増税が決定しますと高額商品を含めて前倒しの消費需要というものがそれなりに顕在化するものですが、今年に関しては車なども前倒し感はまったく見られませんし、マンションなどの駆け込み需要も見込まれないというかなり厳しい状況が示現しはじめています。実際税金や給与から控除される金額等はどんどん大きくなっていますので実質的に可処分所得が大きく減っている状況を各世帯は全く補えていないのが実情のようで、たった2%とはいえ消費税が10%になるのは景気を大きく悪化させるドライバーになりそうな危険な状況となってきているようです。

日本株が上がらないのは当たり前

既にこのコラムでもご紹介しています通り外人投資家の日本株への投資は昨年大きく後退し、外人勢が日本株市場から逃げていることが鮮明となっています。

世界の主要国は景気減速への対応としていちはやく金利の引き下げで対応を始めているわけですが、その中で唯一増税で立ち向かおうとしているのはほぼ日本だであり、景気の先行指標として動く株価のことを考えればここから外人勢が日経平均を買い上げる可能性はかなり低そうで、ドル円が日本株に支えられて上昇することほとんど期待薄になりつつあります。為替を扱う我々にとってもここからの相場の判断は結構難しい時間帯に入り込んでいるようで、もちろん国内状況のみならず米国の経済状況や米債金利の推移を見守ることも重要になっているわけですが、日本固有の状況をどう読み込むかもかなり重要になっていることを感じさせられます。

秋口は一般的には株価が再上昇するタイミングとなるわけですが、日本株だけはそれに先行して下げを加速させるリスクもありそうでここから8月、9月の相場は相当慎重な対応を迫られそうです。