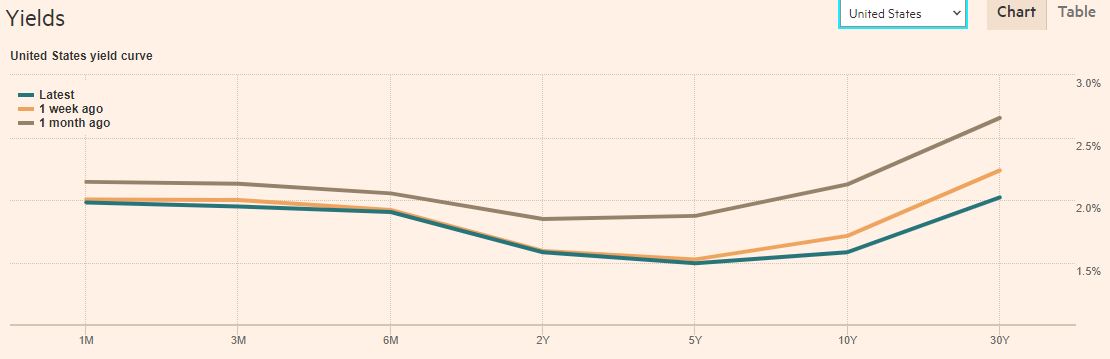

かねてから金融市場で懸念されてきた米債市場の2年債と10年債の金利の逆転、いわゆる逆イールドが実現してしまったことから株式市場ではリセッションが到来するのではないかという不安から米株が大きく売り込まれることとなり、前日対中関税の一部を12月まで延期するといった声明が米国USTRから発表されて大きく上昇した相場はすべてを吐き出してさらに下落するというかなり猛烈な展開を示現してしまいました。107円台に迫るところまでショートカバーしたドル円は結局この影響を受けて105円台に逆戻りという相当難しい相場展開を継続中です。

2000年、2008年の事例から言えば問題が起こるのはもっと後

この逆イールド、近年異市場に広範に情報が普及してしまったことから逆イールドの示現イコール即リセッションというイメージが定着してしまったようで、特にアルゴリズムが主体で動く株式市場は今回逆イールドが示現したことで過剰とも思えるほど株を売り込む状況に陥ってしまいました。とくにNYダウは投げと言っても過言ではないような売り相場になったのが印象的ですが、実はこの逆イールドは示現してすぐではなく後からさらに大幅下落のリスクが高まることになるのです。

2000年のITバブル後半の時期、ならびに2008年のリーマンショック前に同様に2年債の利回りが10年債を上回るという逆イールドが示現することになります。この状況から株が下落しはじめたのに慌てたFRBは急遽利下げに踏み切る形になりますが、結局のところ利下げで短期金利が長期金利を下回る、いわゆるスティープ化が再実現したあとに大きな相場の下落に直面することになるのです。それが2000年のITバブル崩壊ですし2008年はに日本ではリーマンショックを呼ばれる暴落相場です。したがって今の段階での相場の下げはまだ序の口であり、問題はここからやってくることになりそうで、果たしてFRBが利下げを継続することで相場がどうなるのかに注目すべき状況といえます。

今年は確かに1998年の米株相場に似てきている

すでにこのコラムでもご紹介しておりますように今年のS&P500相場は1998年のそれにかなり似てきており、8月相場もかなり似た形になっている点が気になるところです。

もしこれがほとんど同様な動きをするとした場合にはここからもみ合いが続いて再度大きく下落する局面がこの先8月後半から9月に待ち受けることになりそうで、

逆イールドの示現とともに非常に注意しなくてはならない時間帯に入ってきていることを強く感じさせられます。

金融市場は毎年、まったく同じ形で動くなどということはありませんから、あくまで参考としてとどめておくべきですが、AIでも有効な分析法となっているアナログチャートの酷似する形状というのは見逃すことのできないもので相当な注意が必要となりそうです。為替市場のほうは本邦勢のお盆休みにフラッシュクラッシュのようなことは幸いなことに起きてはいませんが、上下の変動はかなり大きなものになってきており、こちらも十分に注意した取引が望まれます。ドル円は105円台を割ろうとして必ずしもうまくいっていませんが、引き続き下落の可能性は高そうで、どこで105円を下抜けするのかに注目が集まります。