FRBがこの10月からスタートしている短期債の買入は、QEではないというパウエル議長の言葉に従ってNot QEなどと呼ばれているようですが、ここのところ短期のレポ金利を上昇させないためにNY連銀が夜間にかなりの資金を流入しているようで、基本的には事なきを得ているわけですが、この時期に急激に資金需要がでるというのは、なんとも不思議な状況になっているようです。

また一部のジャンク債市場にも異変が出ているようですし、WeWorkのIPO不発の問題以降ユニコーンカンパニーのIPOに資金がうまく集まらなくなりつつあるようで、FRBが隠れQEを実施してくれるから全ての相場がうまくいくとは限らない雰囲気が出始めています。

現状では決定的に不穏な動きになっているわけではありませんが、すでに中央銀行主導で緩和措置を施してからかなり長い時間が経過しているだけに、当初のような効果が表れなくなってきている可能性もあり、やはりここからの相場の動向には注意が必要になってきているようです。

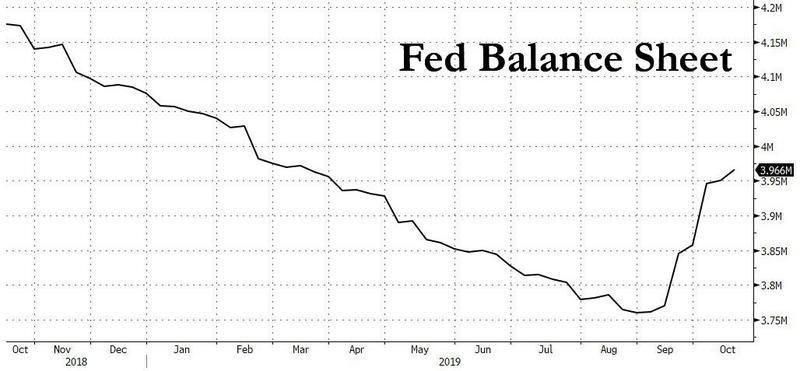

過去のQEでFRBの資産が拡大した時期は確実に株価も上昇

ゼロヘッジサイトのデータによりますと、FRBはすでに9月に入ってから外部に公表しなかった資産の買入を含めてかなり積極的に市場へ資金を投入する動きに出ており、一旦資産縮小に動いていたものを完全に逆回転させ始めていることがわかります。

バーナンキ議長時代のQEやPOMOの実施の時期は、確実に株価は上昇する傾向がみられていることから、足元の隠れQEの実施でも本来は株価がかなり安定的上昇になることが期待されるわけですが、そのほかの資本市場の様子が徐々におかしいことが出始めているのはなんとも気になるところで、すでにこのコラムでもご紹介している通りCLOの市場や社債の市場が変調を来すようであれば、市場変化から目が離せない状況になってきています。

WeWorkの問題は想像以上に米系ユニコーン企業のIPOに影響を及ぼす状況に

WeWorkの親会社となるWeCompanyが9月にIPOできなかったこと、さらにその後5兆円あると言われた企業価値がどんどん減少し、今や6分の1程度までになってしまったことはIPO市場に相当な影響を与えているようで、今後のIPO案件にもうまく資金が集まらない状況を示現し始めています。

また国内では、支援を決定したソフトバンクグループに対する不信も高まっており、17兆円という莫大な借金をして利益を上げて会社の売上を大きくしていくという、高度成長期型のいわゆる両建てによるビジネスモデルがどこまで続けてられるかにも、大きな関心が集まりつつあります。

株価が高く維持され、しかも借り入れ金の金利が低く押さえられれば、こうした両建てでレバレッジをかけていくビジネスもうまく機能するのでしょうが、ひとたび株価のほうが下落に転じた場合は負債だけが大きくなることから、いきなりバランスを崩しかねない状況になるのは当然の話で、市場が不安視し始めているのもうなずける状況です。

孫さん自身はこれまでも、こうしたやり方でなんとか切り抜けてきているだけに、まったく危機感はないようです。

同氏はすでにソフトバンクの保有株式の38%を担保に個人的な融資を受けているとのことで、ビジョンファンドに続いて立ちあげた新たなファンドにはほとんど資金が集まっておらず、6500億程度と当初目標を大きく下回り始めていることも非常に気になるところです。

足元の日経平均株価は続伸中でリスクを少しも感じさせない状況ですが、どうもこの辺りから相場にもいきなり変化が出ないかどうかを見守る必要が出てきているようです。

リスクは気にし始めたらきりがないものがありますが、なんとなく市場の流れが変わり始めている気配もあり、とにかく今後の相場の変化を最大限注視していく必要がありそうです。

年末まであと二か月半ですから、例年のように年末相場が展開して上昇してくれることが個人投資家にとっては楽な動きとなるわけですが、今年に関してはそうではなくいきなり状況が大きく変わることも視野に入れて、取引を行っていきたいところです。

リーマンショックからすでに11年以上経過している現在、何が起こるか全くわかりません。

思い込みだけで取引せず、あらゆる可能性を視野に入れていくことがよさそうです。