6月のFOMCでは、FRBがイールドカーブコントロール・通称YCCを本格導入するのではないかという憶測が高まりドル円は大きく値を下げる場面もありましたが、パウエル議長が議論はしたものの導入には至らず継続審議としたことから、一旦市場の関心は薄れつつあります。

しかし、新型コロナで膨らみに膨らんだ米国連邦債務のことを考えますと、債券金利の低減化は米国政府にとっては非常に大きな課題であり、FRBが日銀やスイス中銀に倣うようにイールドカーブコントロールを実施する可能性はかなり高まりそうです。

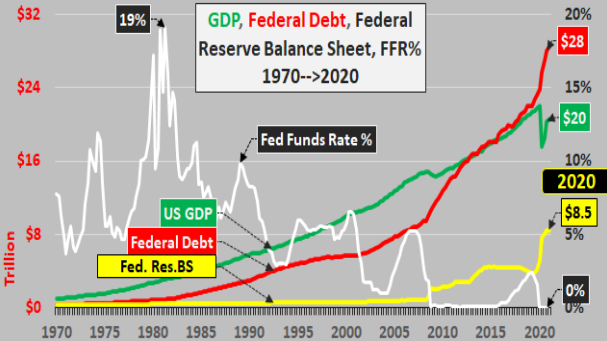

トランプ大統領は11月の大統領選を睨み次から次へと財政出動を口にしており、原資としての米国債はここから乱発の時代を迎えることになりますが、ZeroHedgeのデータによれば2020年度中に連邦債務は28兆ドルにまで膨らむ予想となっており、日本円にすれば3000兆円ですから国債の負担金利を考えても低金利は米国政府にとっては必須のアイテムとなりそうです。

早ければ11月を待たずにFRBがYCC実施を宣言する可能性も十分に考えられるところに差し掛かっていると言えます。

YCCの具体的手法とはFRBが大量に国債を買い入れて金利をあげさせないこと

YCCの実施など言いますと、素晴らしい制御のメソドロジーがあるかのような錯覚を覚えますが、実際には日銀が過去7年間近く行ってきた国債の大量買い付けによって市場金利が上がらないようにするというのが唯一の方法になります。

ただ、その日銀も7年前には自行のホームページに大きく短期金利は政策金利の上下でコントロールできるものの、長期金利については中央銀行が制御できるものではないとしていたはずなのに、いつの間にやらコントロール可能と見解が変節してしまったのは記憶に新しいところです。

日銀の発行するJGB・日本国債はほとんどが国内の金融機関や機関投資家等に購入されて外人買いは極めて限られていることから、詩集で日銀が金融機関などに働きかけながら有無を言わせず国債を買い上げれば市場はまったく機能しなくなり、自ずと相場は動かなくなって低金利に張り付けることが可能となってきたのは事実です。

しかし、米国債市場はJGBよりはるかに大きく、しかも世界中の投資家が売買をしていますから、FRBが猛烈な買いの動きを見せたも本当にコントロールができるのかは大きな問題になりそうです。

恐らく一時的には長期債も低金利が維持されることになるのでしょうが、果たしてそれがいつまで続けられるのかに関心があつまりそうです。

FRBがYCC導入なら為替は殆ど動かなくなるというかなり悲観的な見方も

実際の導入が上手くいくのかどうかはまだ何とも言えないFRBのYCCですが、これが実施されれば長短金利は限りなくゼロに近い状態になりますので、為替には相当な影響がでそうな状況です。

日欧ともに中央銀行がマイナス金利を実施していますから、為替の世界で言えば通貨間の金利の差というものは全くなくなることになるため、ここからの為替は実需の需給バランスの影響はうけても本質的にはほとんど動かない相場になってしまう危険性も指摘され始めています。

ただ、3000兆円近い連邦債務をもつ米国はごく近い将来政治的にドル安を進めて負債を減らす方向に動いてくることは十分考えられ、11月の大統領選挙で再選を果たせばトランプはなりふり構わずドル安政策を強力に進めてくることも予想されます。

したがって、為替で全く動かない相場がそう長く続くことは考えにくい状況ですが、数か月規模で相場が動かなくなれば専業トレーダーにとっては死活問題ですから、ほかの相場でも稼げるように今から準備しておく必要はありそうです。

幸か不幸か海外FXの場合ですと同じ口座、取引プラットフォーム上で株の指数を始めとするCFD取引が可能になっています。

利益機会を増やすという意味でもこうしたほかの市場を常にチェックしておき、いつでも参入しておけるように準備することは重要になりそうです。

そうでなくても今年の相場は難しいものがありますが、秋に向けてさらにこうした状況が厳しい時間をもたらすことになるかも知れません。