2020年4~6月のGDP速報値がようやく内閣府から発表されました。

その中身は事前の予想通り厳しい内容で、2020年4~6月の実質GDPはマイナス27.8%と米国の同期間の32.9%には及びませんでした。

しかし、1929年から33年の米国の世界恐慌のGDPの落込みが27%で、瞬間最大風速でそれに匹敵する規模の経済の縮減が示現してしまったことになります。

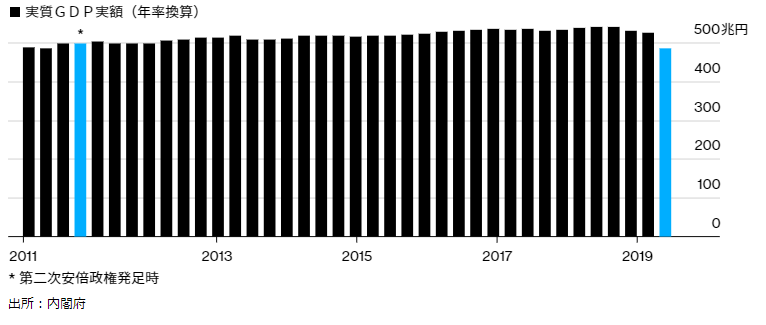

この縮減を年率換算額にしますと485.2兆円となり、2011年の東日本大震災以来の水準へと落ち込む形となりました。

さらに安倍政権発足後の13年4~6月の水準が501.8兆円で、瞬間的にせよそれを下回る状況に陥ったことがわかります。

このGDPの縮減は今のところ一時的なもので、当該期間に非常事態宣言を出して経済を人為的に止めたことが大きな理由になっていて、感染者数、受賞者数、死亡者数が米国よりも圧倒的に少ないにも関わらず、景気の落込み度合いが米国に準じるほど激しいところは見逃せない状況です。

しかも、7月以降の国内経済も決して回復傾向にあるとはいいがたいですから、9月から年末に向けて再度新型コロナの感染が拡大し何も効果的な対策を施すことができないまま非常事態宣言再発令という状況に追い込まれた場合には、年間ベースでも世界恐慌発生時並みの経済の縮減状態に陥る可能性は十分に高い状況となってきています。

そういう意味では新型コロナの収束が遅れれば遅れるほど、経済へのダメージが大きくなることは必至で予断を許さない状況が続きそうです。

アベノミクスは名実ともに完全終了という窮地に

第二次安倍政権発足以来日銀を巻き込んで展開されてきたアベノミクスですが、2018年10月に景気拡大が終焉した段階からすでにこの経済政策が終焉していたのをひた隠し、景気は緩やかに回復としながら2019年10月に無理やり消費増税を実施したことで、実は完全に景気後退局面に突入していた可能性が高かったわけで、新型コロナ感染拡大によりアベノミクスの失速が内実通りに確定し完全終了したことがみえてきます。

確かに新型コロナの感染は安倍政権の責任ではありませんが、その前に景気はかなり落ち込んでおり、コロナが起因となって大きな経済縮減が示現することになったことは間違いなさそうな状況です。

日経平均は日銀の人工値付け相場で維持されているが本来は下落すべき状況

今やアベノミクスの唯一の資産ともなっている日銀によるETFの買い支えによって、角に上昇を維持させている日経平均の人工値付け相場ですが、実態経済と価格との乖離は激しくなるばかりで、ここまで経済的なダメージが進めば当然株価も下落するはずで、今のところ2万3000円前後で推移するというかなり違和感のある状況が続いています。

景気・経済のバロメーターが株価であるとすればこのままの状態が継続するとは到底思えず、本邦だけの問題を起因としても相場が大きく下落する可能性を考える必要がでてきています。

100年前のスペイン風邪でも自然消滅は発生から丸2年

市場ではすっかり新型コロナに関する報道は飽きられるようになってきており、感染者が増加することに相場はほとんど反応しなくなりつつあります。

また、市民生活でもコロナのネタは同様に飽きられており報道に麻痺しつつあるのが現状となっています。

何より国民は新型コロナに相当なフラストレーションを感じはじめていることから、風邪並みのものでたいした問題ではないといった極論も飛び出す始末です。

国内では重傷者、死亡者が欧米に比べて少ないとは言え、一旦感染者がでれば小売店にせよ料飲店にせよ閉鎖を余儀なくされますし、相当な影響が依然として出ていることが危惧されます。

100年前のスペイン風邪の大流行で、当時の国民のほぼ半数の2600万人弱が感染し45万人が死亡するという事態に至った時も国民は誰もウイルス感染であることを知らされず、通常の生活を行うというまさかの状況でした。

当時の感染対策は手洗いやうがい、マスクの着用、発症したら自宅で安静にしているといった内容で今の状況と酷似していますが、感染拡大から自然に収束するのには2年余りの歳月がかかっており、現状のコロナ感染のプロセスを考えれば2022年まで延々と感染拡大、減少、再拡大といったものを繰り返す可能性が高くなっています。

ここからさらに最低で1年半この状況が続いた場合には、景気の落込みは計り知れないものがありますし名目、実質ともにGDPが大きく縮減するのは時間の問題です。

多くの人が希望的観測から早期の収束を願っていることはよくわかりますが、この先実際にはそうはならない状況に陥ることが非常に心配されるところで、金融市場へのさらなる影響は免れないのではないでしょうか。