昨年末から何度か話題になっているレバレッジドローンとそれを細分化して証券にしているCLOですが、今のところFRBの利下げ観測などが追い風のジャンク債市場が絶好調であることから何事もなく進みそうな状況であったものの、ここへきてどうもまた様子がおかしくなるという兆候が表れ始めており、再度かなり注意すべき状況になってきているようです。

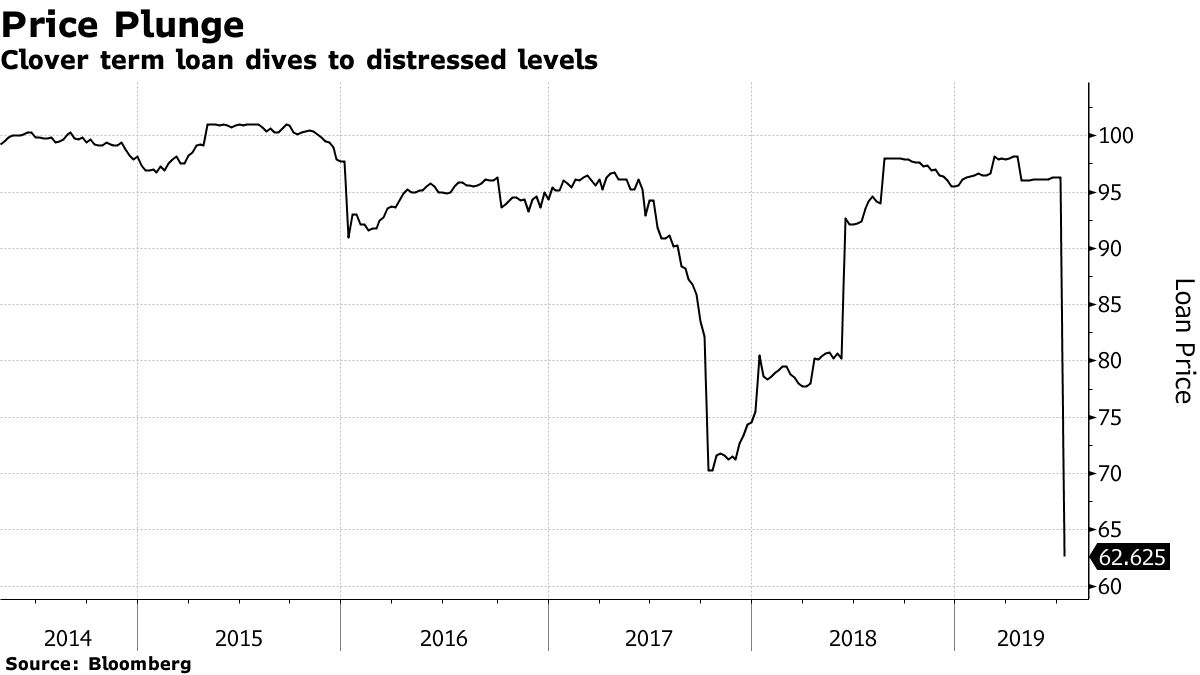

クローバーテクノロジーズのローンが3分の2の価格に下落

今週クローバーテクノロジーズのレバレッジドローンの価格がほぼ2日あまりで3分の2にまで暴落するという事態に見舞われました。

5年前低金利を絶好の好機として借入をおこした6億9300万ドルの3割近く、日本円にして250憶ドルの価値が失われることとなったわけです。

いまのところ連鎖的にこうしたレバレッジドローンが急落することにはなっていませんが、一旦リスクが高まって売りが重なると一方的に価格が下落してしまうという相場の脆弱性がもろに表にでてしまった状況で、市場では非常に警戒感が高まりつつあります。

緩い融資条件から急激に拡大した市場

ここ数年レバレッジドローンは金融機関の極めて緩い引き受け条件のもとで急激にその規模が大きくなっており、日本円にしてほぼ114兆円ほとの市場規模を誇るようになってきていますが、レバレッジの高い企業向けのこうしたローンが値崩れを始めると結果的に市場のパニック売りが進みとめどもない価格の暴落を示現するものになることを改めて示す結果となっており、今年後半にかけてまたしても市場動向を注視すべき状況になってきていることがわかります。

最大の問題はCLOの市場へ移行か

BIS、国際決済銀行は6月末にレバレッジドローンに対してその市場を分析したレポートを発表していますが、多くの金融機関がイールドハンティングから比較的安全なものを保有しているものの、この市場に混乱が起きれば相当なリスクにさらされることと指摘しています。

かなり金利の高いこうしたレバレッジドローンを細分化して組みなおすことで格付けを高めて販売するCLO・Collateralized Loan Obligationは、サブプライムローン問題のときの証券の手法を彷彿とさせますが、シニアトラッシュと呼ばれる最上位の最優先部分が前回の金融危機を乗り切ることができたことから人気が急増中で、

案の定金利に飢えている本邦系の金融機関が市場の3割以上を占めるという池の中の鯨状態に陥っています。レバレッジドローンのほぼ半分弱程度の6000億ドルの

市場内では農林中金は圧倒的なシェアを誇ると言われており、それに三菱東京UFJやゆうちょが追随しているとみられていますが、本邦系の銀行はこれまでCLOを購入するとほぼ満期まで保有し、よほどの信用損失がでたり、リセッションリスクが鮮明にならない限りは売りに回ることはなかったようで、ある意味手放しでも順調に利息を稼いできたとみられますが、この市場ひとたび様子がおかしくなり始めると一斉に売りがでて流動性が枯渇するパニック相場になるのが特徴で、とくに池の

中の鯨状態の本邦金融機関が自らリスクを感じて売りに回るとそれが起因して相場のパニック売りを示現させるリスクが極めて高いだけにここからの相場の動きに注目が集まります。こうした市場でおかしな状況が示現しますと為替への影響は覿面に表れることになりますので、常に注意が必要です。下手をするとこの市場の下落が世界的な信用収縮を引き起こしてとてつもない暴落相場が起きる可能性すらあることは意識しておきたいところです。