リーマンショック以降この10年に渡っては、FRBが低金利で資金を市場に流し込む、かつてないほどの量的緩和を行ったことから、米国の企業は非常に資金調達がしやすくなった時期となりました。

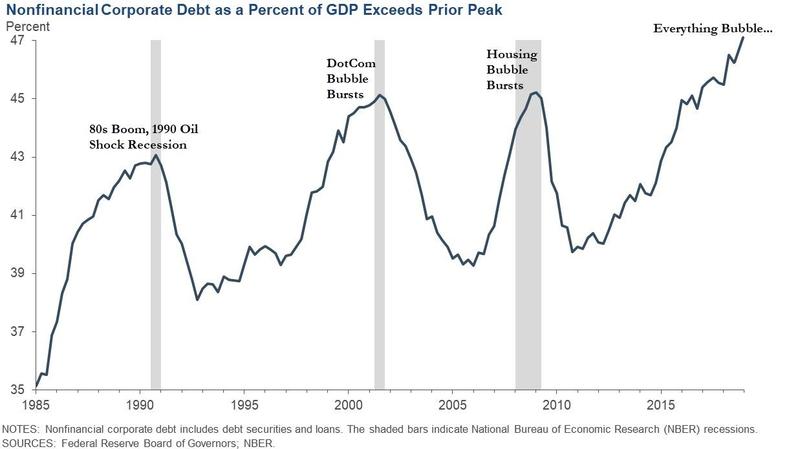

これを受けて米国企業は、社債の借り入れを積極的に行い、結果としてニューヨーク証券取引所に上場している企業は、なんと米国のGDPの47%に及ぶ総額を債務として抱えるようになっていることが明らかになりました。

総額は実に10兆ドル近くになっているわけですから、史上最高水準であり、異常ともいえる水準に達しています。

社債で獲得した資金のほとんどは自社株買いに投入

こうした社債で資金調達を行う米系企業のほとんどは、設備投資などにその資金を使わずに、自社株買いに投入しているのも大きな特徴となっています。

ここのところ年間で日本円にして、50兆円近い自社株買いが毎年のようにでてきたわけですが、日銀がETF買いに投入する資金が年間6兆円あまりで、今年は2兆円弱がまだ残っていると言われていますから、この金額の大きさが改めて認識できる状況です。

最近ではこうした企業の自社株買いは、経営者のストックオプションの価格を合法的に吊り上げるために使われているという批判もかなり強まっており、議会がなんらかの法的な規制に乗り出すことも考えられているようです。

結局のところ企業の自社株買いが、米国の株式相場を支えてきたことは間違いなさそうですが、状況は刻々と変化しており、今年はすでに昨年に比べて15%も自社株買いが減少していると言われています。

来年はさらに5%以上、今年の投入額から減少するという予想もできていることから、株式市場の上昇をけん引してきた大きな材料が減ってしまうことになりそうです。

米国の企業債務が史上最大を示したあと必ず暴落がやってくる

しかし、こうした企業債務が大きく拡大すると、万が一株価が崩れた場合、債務だけが残ることになるため、借金との両建てによる投資としてはかなり危険なものになります。

また、過去に米国の企業債務が、史上最大を記録した後には必ずと言っていいほど相場の暴落に見舞われており、多くの企業が想像を絶する痛手を被っているのも事実です。

この10兆ドルという数字はかなり控えめなもので、フォーブスなどの試算によると、実は15.5兆ドルは存在するという厳しい見方もでています。

2008年以降の企業債務は、実に52%も増加しており、とてつもないバブルになっていることを実感させられます。

上のチャートは企業債務が膨らんだタイミングと、バブルの崩壊タイミングを同じチャートに載せていますが、21世紀に入ってからは、ITバブルの崩壊前とリーマンショック前にやはり企業の債務が史上最高を記録しており、足元の水準はそれをはるかに超えている点が非常に気になるところです。

IMFはこの10月のレポートで、米国の株価は企業実態以上に高いもので、その評価は過剰になりすぎていることを指摘しています。

実は日銀がETF買いを行って、下駄を履かせている日経平均株価もおかしいという指摘を受けているわけですが、米国は自社株買いがないと20%以上価格が調整するリスクもありそうで、決して穏やかな話ではありません。

米国では社債のデフォルトも多く発生する様になっていますが、格付けが悪化した場合には相当な勢いで社債市場から資金が逃げていくことから、この市場がおかしくなり始めると、いよいよ株式市場も変調を来すことになるのではいかと言われ始めています。

現状ではFRBがまたしても利下げを行い、しかも月間で600億ドルというほぼQE並みのボリュームで短期債の購入を続けていますから、急に社債市場がおかしくなるとは思いにくいところです。

これだけの債務が拡大した状況は、決して持続可能ではない点はしっかり理解しておく必要がありそうです。

社債市場の悪化は、レバレッジドローンなどにも影響を与えることは必至で、当然のことながらCLOの市場に飛び火することは必至の状況となります。

したがって、この市場の動向の変化には注意する必要がありそうです。

FRBは月間600億ドルの隠れQEを2020年の第2四半期まで実施するとしていますから、今のところカネのばら撒き状態はもう半年は継続しそうではあります。

しかし、金利が下がってもおかしくなるのが社債市場ですから、油断は禁物な状況といえます。