今年の12月8日、BIS・国際決済銀行が米国で9月に突然起こった短期レポ市場の金利高騰の原因をまとめたレポートを発表しています。

しかしそれを見ても、もう一つ短期金利高騰の理由ははっきりしない状況です。

このレポートによると、短期のレポ市場で資金を供給する圧倒的な存在である米国の4大銀行の準備預金保有が銀行システムの中で50%を超えているため、4行からの資金が潤沢に提供されなかったことが需給のひっ迫につながったといった見方をしています。

確かに金利上昇後、モルガンスタンレーが故意に資金を市場に提供しなかったのではないかなどという憶測が流れ、ジェイミーダイモンCEOが必死に火消しに回り、むしろボルカールールの厳しい適用がこうした状況を招いているとして、規制の緩和を訴えるなどよくわからない動きが継続しています。

当初米国の金融当局は、新規の米国債大量入札に伴って投資家が決済の資金調達のためにレポ市場を活用したのと、四半期ごとの法人税支払いのため、市場から流動性が失われたといった場当たり的な説明をしていましたが、短期レポ市場の金利の上昇は一時的にとどまらず、10月に入っても同様の事態が継続したわけですから、国債買い付けの需給だけで起こった問題とするのにも無理があるのが実情です。

またここへきて、ヘッジファンドの資金調達がレポ市場に集まっていることも需給のひっ迫の大きな要因ではないかといった説も飛び交っています。

そんな中でまた、年末の需給のひっ迫シーズンが到来しようとしており、FRBをはじめ資金を供給するNY連銀も万全の体制でこの年末の資金供給を実施しようとしています。

FRBパウエル議長は場合によっては、現在行っている短期債の買い付け以外にも債券の買い付けをおこなって市場に資金を提供する可能性を示唆していますが、ここまでやらないとレポ市場に資金が回らないというのもどうも納得のいかない話になってきています。

FRBによる長期の金融緩和が市場の仕組を壊している可能性も

BISも今回発表したレポートの中で指摘していますが、何か他にもっと構造的な問題が起きているのではないかという推測は必ずしも間違いではなさそうです。

米国をはじめとして、主要国の中央銀行は輪転機を回し放題まわして、市場には本来は資金がじゃぶじゃぶに溢れかえっているのが実情で、それが故に景気の状況とは関係なく株価だけが上昇をし続けるというある種の異常相場が延々と続いているわけですが、短期レポ市場にカネが出回らないという状況が恒常化するというのはさすがにおかしいと言わざるを得ません。

需給のバランスで一時的に、短期のレポ市場金利が上昇してしまうことはもちろんありますし、過去にもそうした状況があったわけですが、ここまで定常的に需給がひっ迫し、それを受けて中央銀行が最大レベルの隠れQEを延々と行っているというのは、我々の判らないところで確実な地殻変動が起きていることを示しているようで、非常に恐怖感を感じる次第です。

プロの金融関係者が見てもその理由がはっきりしないわけですから、個人投資家の我々にわかるはずはありません。

ひょっとするとこれは、なんらかの相場の変動の兆候を表している可能性もありそうで、今後ともその変動をつねにチェックしていくことが必要になりそうです。

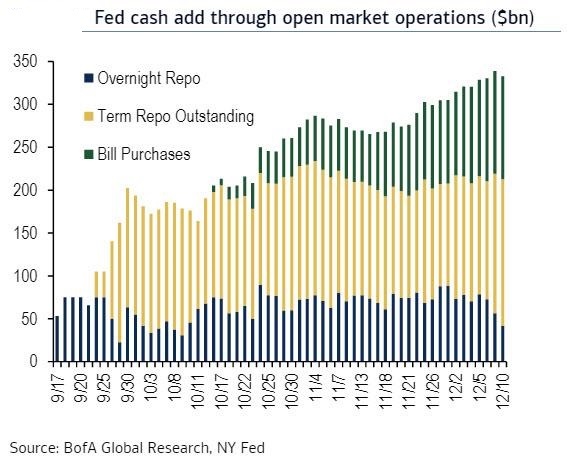

12月中盤から再度短期レポ市場の金利は上昇をはじめていますが、上のチャートのように今のところはNY連銀から十分な資金提供がなされているため大きな混乱は起きていません。

我々の認識できていないところで、大きな地殻変動が起きていないことだけを祈りたいところです。

しかし、リーマンショックからすでに11年以上を経過している足元の相場では、何か大きな異変が起きてもまったく不思議ではない時間帯にさしかかっていることも事実で、十分に注意しながらトレードを行っていくことが求められます。

本来はこうした兆候は、市場異変の何かを我々に教えようとしているのかもしれませんが、残念ながらそれが何なのかは今のところ誰にも理解できていない状況です。