HSBCがかなり強烈な分析結果を発表して話題になっています。

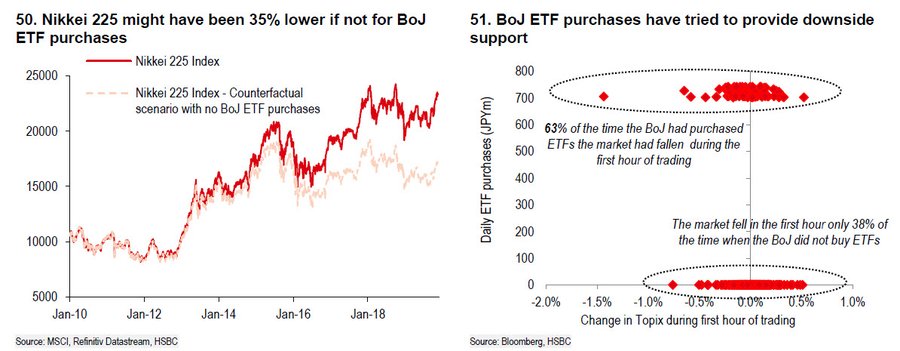

これはZeroHedgeにも掲載されたものですが、なんとこの7年間の日銀のETF買いが日経平均相場をほぼ35%程度引き上げており、この買いがなければ相場は1万6000円台をさまようレベルであるという内容です。

2万4000円台まで回復した日経平均ですが、この分析が正しければすでに8000円分も下駄を履く格好になっているわけです。

10月の消費増税でデフレに逆戻りなら来年株価はまた大きく下がるリスクに

消費増税から相場が低迷した過去ということになると、98年のまさにデフレ逆戻り相場のことが思い出されます。

この前年にあたる1997年当時の橋本内閣は、消費増税と緊縮財政の両方を同時実施してしまいます。

その後景気はみるみる悪くなり、特に労働分配率が急激に下がり実質賃金が減少し始めると、個人消費が落ち込むようになり、しかも緊縮財政を繰り広げたことから、完全に日本経済はデフレへと突き進むことになります。

当然、参議院選挙では橋本政権が手痛い負けを喫することになるわけですが、株価の大幅下落は消費増税から1年近くしてからになり、当時2万円だった株価は実に3割以上下落し、1万4000円を割るところまで下落することとなります。

それでも橋本内閣の後を継いだ小渕内閣が、40兆円といおう真水に近い財政出動をしてこのレベルに食い止めているわけですから、安倍政権の民間の投資を含めた26兆円の経済対策などでは到底足りないレベルです。

ロシア危機と本邦の金融機関の連鎖破たんに見舞われた98年ほど危機的な経済状況ではないにしても、3割以上株価が下げれば簡単に1万8000円割れを示現するリスクがあることは理解しておく必要がありそうです。

現実的な来年株式相場の見通しはかなり暗い

楽観的なことしか口にしない本邦の証券関連のアナリストやエコノミストが偉く調子のいい見通しを口にしていますが、実際には相当厳しい経済状況とそれを反映した株価動向に注意すべき状況になってきています。

来年の相場がいくらになるのかといった不毛な予測はほとんど意味はありませんが、冒頭に触れましたとおり日銀のETF買いで支えられた下駄ばきの部分がすでに8000円となっていることを考えれば、これをすべて剥落させてしまう相場が到来してもまったくおかしくはないものといえます。

為替は果たしてどうなるのか

こうなると為替の動きがどうなるのかも非常に気になりますが、トランプ政権はこの国内の経済状況とは別に大統領選ということもあって、実質実効レートが実に対ドルベースで1980年代の200円から260円に近い日本円を標的にしてドル安を主張してくることは間違いなさそうです。

具体的な水準にまで言及してくるかどうかはわかりませんが、優に100円以下の水準を示唆してくることが非常に心配されるところです。

実質実効レートベースでいえば1ドル90円以下を強く求めてくることも不思議ではなく、株価も含めて考えるとかなり困った1年になることも想定しておく必要がでてきているようです。

本邦の貿易黒字は年々減少傾向にあり、実は円安自体がそれほど輸出産業に与える影響が以前よりも断然小さくなってきているという現実があります。

むしろ輸入が増えれば円高に振れたほうが社会生活は豊かになる可能性があるわけですが、これが進みすぎればデフレに大きく逆戻りしかねないだけになかなか微妙な状況です。

来年は東京五輪も開催されることから景気がよくなると予想する向きも多いようですが、現実を直視しますとそうはならない可能性が日増しに高まっているようです。