2019年の相場もクリスマス休暇入りしてほぼお仕舞いの様子となっていますが、今年の相場を振り返りますと、年初にフラッシュクラッシュが起きて大荒れになるかと思われました。

しかしその後は、4月後半にむけて112円まで上昇したものの、そこからまた夏に向けて下値を模索し、9月以降ようやく反転上昇しましたが、大きく伸びることもなく、年初の109.600円レベルを超えて年足が陽線引きできるかどうかぐらいが残された相場になってしまいました。

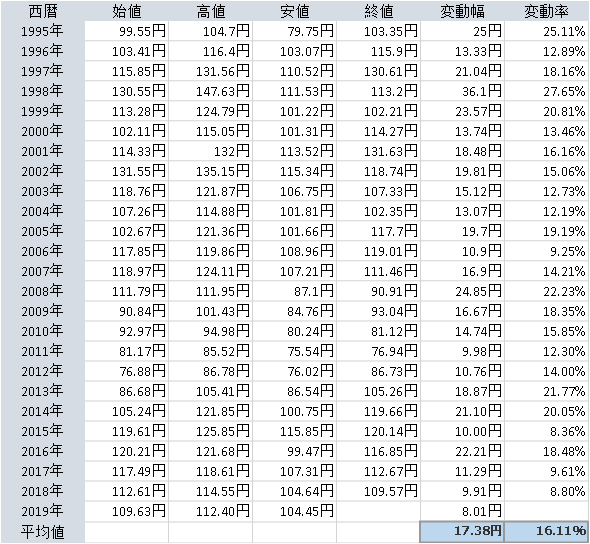

過去24年の相場状況と比較しても、相当値動きは乏しいものがあり、これではドル円を取り引きするトレーダーは売っても買っても儲けを得ることができなかったことが容易に想像できる状況となっています。

1995年以降過去最低の年間値幅達成は間違いなしの状況

2019年はまだ数日が残ってはいますが、いまさらドル円が最高値や最安値をつけにいくとは考えにくい状況で、年間8円ほどが今年の値幅となるのはほぼ間違いないところにさしかかっています。

上の表は1995年から24年間のドル円の相場の推移を始まり値、高値、安値、終値、変動幅、変動率で比較したものになりますが、過去24年のドル円の平均値幅は17.38円ですから、いかに今年の相場が動かないものであったかが確実に認識できる状況といえます。

特にここ数年は、値幅が縮小する傾向がはっきりとではじめており、この傾向が2020年も続いてしまいそうな嫌な雰囲気になりつつあります。

しかしなぜここまで値幅のない相場が延々と続くようになってしまったのでしょうか。

それには、日米欧主要中央銀行の過度な相場が継続したことが大きく関係しているように思われます。

低金利・過剰緩和相場のなれの果てが動かない主要通貨を示現

為替相場が動かなくなったのはもちろん一つだけの要因ではなく、あくまで複合的なものが結果としてこうした膠着相場を実現させているのであろうことは容易に推測できる状況です。

しかし、その複合的な要因の中でももっとも相場に影響を与えているのが、日米欧の中央銀行が結局足抜けできないまま延々と繰り返すようになった金融緩和の継続が挙げられます。

本来、米国FRBは一旦緩和から出口に向かったはずでしたが、昨年末に大きな株価の下落を経験してからは一転して緩和に走るようになっています。

連続利下げの上に、過去最大の資産買入を余儀なくされるようになっており、まるで大恐慌でも起きた直後の政策のように緩和が進んでしまっています。

それでも米株は、自社株買いなど参加者は少なくてもそれなりに動く材料をもっているわけですが、本邦の場合はとにかくETFによる株の買い付けもすでに過剰な状態に陥っていますし、GPIFや機関投資家などによるドル買い需要も相当強いものがあることから、そもそも下がらないドル円という相場が定着してしまった感があります。

ただ、外債の購入需要や海外のM&A案件の常態的な実現、さらに貿易黒字の減少などを考えれば、もっとドル円は上昇してもよさそうなものですが、米国がドル安を志向していることもあって、大きく上昇することもおぼつかない相場になってきていることがわかります。

テクニカル的には、月足で4年越しの三角持ち合いが続いているわけですが、こうしたテクニカル上の大いなる停滞を作り出している大きな要素として、日米の金融当局の過度な緩和措置が相当影響していることは間違いなようです。

2020年は米国大統領選挙ということもあり、トランプ政権は株価を下げさせないために、あらゆる手段の方策を打ってくることになるでしょう。

財政赤字を解消するためにさらに強いドル安を志向し、言うことをもっとも聴かせやすい日本にもドル安円高をもとめてくることが予想されるだけに、これまでの妙な膠着感がいきなり解消されることも期待されそうです。

中央銀行があまりにも人工的に相場を操作してしまうと、最終段階ではこうした動かない相場が実現してしまうということを改めて感じさせられる1年となりました。

果たして来年はどのような変化が訪れるのか、引き続きチェックしていきたいところです。