2019年はFRBによる過剰ともいえる短期のドル越年資金、日本円にして53兆円が市場に供給されたことから、完全に米国株式市場はバブル化してしまい、悪いことには一切反応せずにひたすら史上最高値を更新するといった2000年のITバブルの末期を思わせる相場展開になっています。

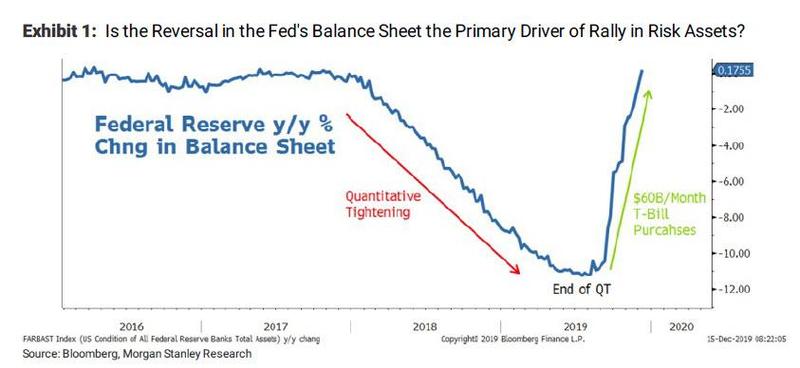

モルガンスタンレーの分析によれば、2020年1月14日にはFRBの保有資産は過去最大になろうとしていますから、年明けも当面は米株相場が大きく下がることはなさそうな雰囲気が醸成されつつあります。

こうなると、大統領選挙までそのまま相場はじり高で突っ走るのではないかとい妄想に駆られるわけですが、実は非常にリスクが高まっているのがこのコラムでも何度となくご紹介している米国の社債市場の問題なのです。

ほとんど無審査で資金調達ができたレバレッジドローン、社債市場

リーマンショックから実に11年3か月以上の月日が流れたものの、これまで10年に一度起こっていた米株式市場の大暴落は、FRBの過剰な緩和措置のおかげでなんとか回避されるという特別な状況に陥っています。

本来ならば一定の上下の循環があってしかるべき株式相場は、人工的な値付けのおかげでほとんど下がらない状態を継続中で、このままFRBが資産買入を延長するようなことにでもなれば、大きな下げに見舞われないまま11月まで進んでいくことも十分に想定できる状況です。

しかし、金融市場でFRBがコントロールできない問題としていよいよ顕在化しはじめているのが社債やレバレッジドローンの問題で、今年いよいよこれが火を噴いて大問題になる危険性が高まりを見せています。

とにかく過去10年は、カネ余りにまかせてほとんど無審査のような状況でレバレッジドローンの貸付が行われてきましたし、社債市場でも本来は投資不適格債とされるべき企業の格付けが甘く見積もられたことから、ここへ来てその揺り戻しが大きく出始めています。

特に格付けの見直しが広範に行われた場合、レバレッジドローンや社債をばらして組成しなおしたCLOの格付けにも大きな影響がでるのは避けられない状況で、社債市場のクラッシュがほかの資本市場に重大な影響を与える危険性がでてきているのです。

問題はCLOで大きな相場下落があると本邦金融機関に重大な損害が集中すること

米国の社債市場が変調を来すことになれば、当然米国のほかの金融市場に重大な影響を与えることになるのは言うまでもありません。

実はCLOの市場では、本邦の金融機関がかなりのボリュームを保有していることから、この相場が大幅に下落した場合には、農林中金、三菱UFJ、ゆうちょなどの大手銀行をはじめとした外債投資に極めて低レベルの知見しか有していない地銀なども相当大きな損失を被ることになり、米国の市場の問題ながら国内金融機関起因の金融危機が起こる危険性が極めて高くなりそうです。

このCLOの問題は危ない危ないと言われながらここまでなんとか持ちこたえてきたわけですが、これが破綻となった場合には借金をして自社株を買って時価増額を増やすといういわば両建ての投資手法が完全に終焉することとなり、結果的に米株の上昇も相当押し戻されるリスクが高まることになります。

今のところ市場では、こうしたリスクは全くといっていいほど織り込まれていませんが、本邦金融機関が巻き込まれてその被害が増幅することだけは非常に注意が必要な状況となってきています。

存在は明らかなれど、問題視されないリスクのことをグレーリノなどを呼びますが、2020年はこの問題に昨年以上の注意が必要になってきていることがわかります。

これで本邦の大手銀行が破たんに追い込まれたり、地銀の経営状況がおかしくなるような事態に発展すればネガティブな影響は想定をはるかに超えることも考えられるだけに決して穏やかな話ではありません。

引き続き、米社債市場の変化を粒さに見守りたいところです。