週明けからはいよいよ、2020年の相場が始まります。

米国勢はクリスマス休暇明けですでに27日から新年度として対応してきていますので、ここからいきなり市場のセンチメントが変化することにも十分な注意が必要となります。

FRBの年末資金過剰供給のおかげて米株市場は連日曝騰状態を継続

FRBの金融政策は今年利下げよりも、10月からの資産の買入拡大と年末に向けての短期レポ市場への資金の大量供給が株式市場に異常とも思える影響を与えることとなります。

案の定、資金は米株になだれ込む形となり、NYダウ、NASDAQ、S&P500といった3指数は連日史上最高値を更新するといった特異な相場が延々と展開中です。

一か月600億ドルのTビルの購入だけでも完全にQE4に近い緩和措置であるわけですが、さらに年末年始の短期レポ市場の需給のひっ迫に備えて、日本円にして53兆円もの資金供給を行ったのは決定的な状況となり、米株の爆謄を引き出すきっかけとなってしまったようです。

年内早々に手じまいを考えていたファンド勢もここぞとばかりこの相場の上昇に食らいつき買い上げに加担しており、景気や経済指標は一切関知しない、悪いことにもまったく反応しない、いわゆる完全なメルトアップ相場が形成されてしまった雰囲気です。

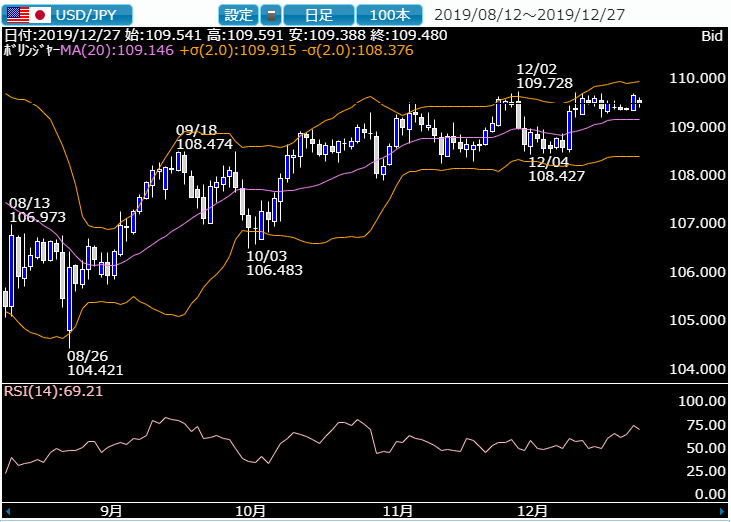

これを受けてもドル円は大きく上昇する動きは見せませんが下値も堅く、ほとんど動かないまま年越しになりそうな状況となってきています。

しかしすでに2週間近くこの膠着した相場状況が続いていますから、年末ぎりぎりから年明けにかけて本邦勢が不在の間を狙ってまた動き始める可能性もありそうで、この本邦勢一週間ほぼ不在相場は相当気をつける必要がありそうです。

引き続きトルコリラ起因の連鎖下落相場に注意

ファンダメンタルズでも既にご紹介しているとおり、トルコと米国の関係がかなり悪化しているうえに、これまでトルコリラの下落を買い支えにより阻止してきたトルコ中銀が年末からの買い支えから一切手を引く状況になったことから、トルコリラは対ドルに対しても対円でもさらに大きく下げるリスクが急激に高まりを見せています。

2019年のフラッシュクラッシュも、最初はドルトルコリラが売られるところから始まったとされていますが、2020年正月についてはさすがに実需の輸入筋や本舗機関投資家も、今年の正月の失敗に懲りてかなりのリーブオーダーをこの休みの期間中に下値に起き始めていることから、瞬間で5円近い暴落が起きるようなことは考えにくそうな状況です。

ただ2018年8月26日にトルコリラが急落した時には、トルコリラ円が2円近くフラッシュクラッシュで下落した際にドル円も2円近く下落していますから、確実に影響を受けることは間違いなさそうで注意が必要になりそうです。

投機筋は本邦の個人投資家が延々とストップロスもおかずに、トルコリラが下落するとスワップ狙いで買い向かっていることをよく理解していますから、大きく下落させることで強制ロスカットをつけにいかせるような仕掛け売りをしてくる危険性は相当高いものになりそうです。

相場のやり過ぎ感は満載

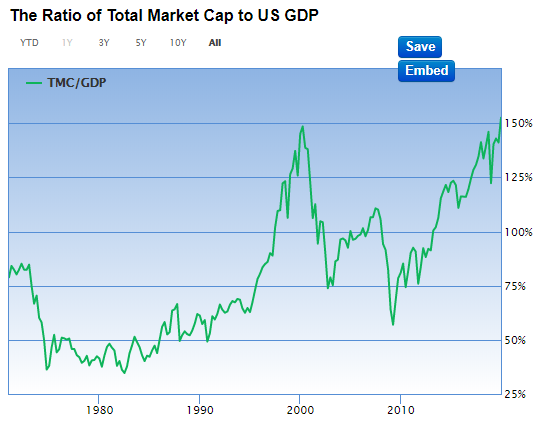

ウォーレンバフェットが自らの投資のベンチマークとして利用しているバフェット指数は、株式市場の時価総額を名目GDPで割って100をかけた数字となりますが、直近のこの米国株の数字は152.500をすでに2000年のITバブル時を超え始めています。

2000年のITバブルの時も一旦ピーク化と思われたレベルから5000を超えるところまで上昇してしまったのは記憶に新しいところですが、さすがにこのバフェット指数で150を超えるのは異常事態で、ここからさらに相場が買いあがっていくのには相当無理がありそうです。

暴落はないにしても一定の調整が年明けに入っても全くおかしくはないですから、為替も株の動きに影響を受ける危険性をかなり意識しておく必要がありそうです。

バブル相場の末期は、株とコモディティがもっとも相場を走りやすいと言われますが、完全に足元の状況はそれち近いものがあり、もはやファンダメンタルズの数字に相場がまったく反応しなくなっているところが気になります。

恐らく何かをきっかけにしていきなり崩れる可能性が高そうですが、果たしてその引き金が何なのかは依然として判らないのが正直なところで、こうした相場にロングで立ち向かうのであれば、やはり浅いところにストップロスを置いて無闇に相場の大幅下落に巻き込まれない対応策が必要になりそうです。

新年早々から証拠金のすべてを失うといったことは、ぜひとも避けたいところです。