中国・武漢から始まったとされるコロナウイルス起因の新型肺炎はみるみるうちに拡大し、この原稿を書いているそばから罹患者が増えて海外でもその数は増加の一途を辿っています。

今のところ発病が確認されても効果的な治療法が存在するわけではありませんから、隔離することぐらいしか対策はなく、しかも感染してからの潜伏期間がかなり長いことから発症した人たちだけを隔離してもほとんど意味のない状況になりつつあります。

このコロナウイルスショックは感染者数が増えるたびに株価を下げ、ドル円は円高へと動いていますが、とうとう一定のエリアを封鎖して人もモノも動かない状態から消費関連の物流は途絶え、自動車生産の都市として有名な武漢は完全にこうした生産のサプライチェーンがずたずたに崩壊してしまっています。

我々は近視眼的に株の一時的な下落やドル円の円高シフトなどを警戒してきましたが、こうしたパンデミックが長く継続した場合には中国起因でコロナウイルスによる大規模な経済停滞からリセッションが引き起こされ、それが世界に感染するかのように広がるリスクについて真剣に考えなくてはならない状況になってきているようです。

31日再開の中国マーケットから異変が世界に広がる可能性

奇しくも24日から旧正月に突入していることから、中国の金融市場は休場となっており、相場の影響は限られた状況ですが、31日の休み明けから株やコモディティなどが大幅に売られるような展開になれば、それが世界の市場に波及するリスクはかなり高くなりそうです。

実際WTIの原油先物はすでに下落を始めていますしコモディティ価格も下落が進み、金価格だけが上昇する動きとなっています。

上海市場が暴落した場合世界の株式市場に同様な動きが現実化する可能性は極めて高く、株価の下落とともに債券も売られれば金利が上昇することで中央銀行主導の過剰緩和によるバブル相場が終焉を迎えることも考えられるだけに、ここからの相場の動きは慎重に見ていく必要がでてきています。

特に金利が上昇しはじめた場合、多くの中央銀行は市場をコントロールする術を失うことになりため非常に相場の動きが心配されるところです。

これまで次のリセッションは中国から始まるのではないかといった予測が金融市場に出回ったことがありますが、パンデミックがきっかけになるとはだれも想定していなかっただけに病気を封じ込めるための鎖国状態が長く続いた場合予想をはるかに超えた世界同時リセッションに突入してしまう危険性はかなり高まることになります。

日本株もドル円も長期的に下落の方向を想定すべき状況か

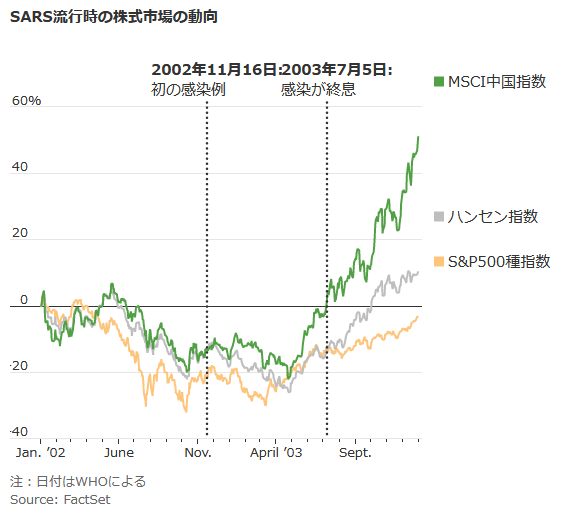

今のところこうしたパンデミックで株価がどう推移したかのベンチマークになるのは2003年、同じく中国起因で大騒ぎになったSARSの事例しかありません。

2002年11月にSARSの発症者が現れてからの米国の株式市場は、それなりの影響を受けたことが上のチャートからも窺えますが、翌年の7月までほぼ8か月も低迷が続きようやく底入れをしています。

当時既に中国経済が世界的に市場に影響を与えていましたが、18年経過した状況は中国自体がクルマを始めとする消費財を大量に生産し自国で消費する様になってきていますから、こうした生産と消費部分が大幅に縮小した場合、新型肺炎の感染以上に世界経済に与える影響が大きくなることが予想されます。

2003年のケースは一時的な株価の下落ということでしたが、中国が主導する形で本格的なリセッション入りという動きになった場合には世界経済に与える影響はかなり大きく、結果的に主要国が同様にリセッション入りする危険性は高まることになります。

中国市場がお休みの期間は東京の株式市場がその代わりに売られやすくなるものですが、今週の日経平均の動きとともに週末に再開する中国市場の動向には目が離せない状況になりそうです。

ドル円は新型肺炎の影響を一時的に受けて下落しただけという認識が市場には広がりましたが、金が上昇し原油価格が下落すればどうみても円高に走るリスクが高まりそうで、こちらも相場の動きを注視したいところです。

今回のコロナウイルスによるパンデミックは、まったく市場が予想していない材料であるだけに想像を超えた動きになることも意識しなくてはならない状況です。