米国における新型肺炎の感染者数の増加やイタリアでの大幅な感染者数の増加を受けて、米国の株式市場はほとんど無風だった状態からいきなり大幅下落に転じることになりました。

しかしこの相場はかつてのリーマンショックのように一定の下落ののちに金融当局が利下げを行い金融緩和を実施するとともに、各国の政権が財政出動をすれば下落が収まるという単純なものではなく、実態経済の悪化が相場にきわめて大きな影響を及ぼすことになるだけに、過去の相場暴落と同じように相場が動くと想定しておくのはかなりの危険性が伴います。

特に世界のGDPの16%を担うまでに大きくなった中国経済が、このウイルス騒動でどこまで下落するかは世界経済の先行きを見通すうえで重要なものになってきているようです。

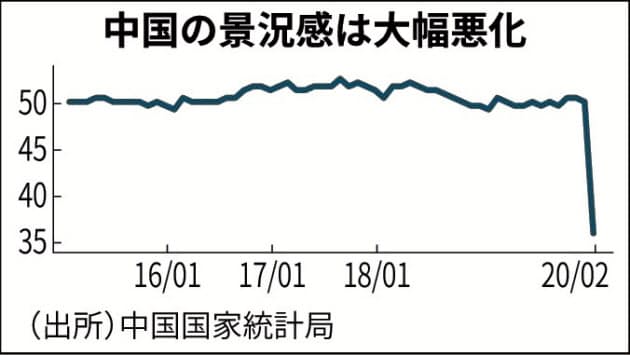

そんな中で2月29日、中国国家統計局が2月の製造業PMI・製造業購買担当者景気指数を発表していますが、その数値が大幅に下落してしまったことが大きな波紋になりはじめています。

過去最低の製造業PMIを発表

同統計局が発表したPMIは好不況を判断する節目の50を大幅に割り込み、生産動向を示す指数が1月の551.3から27.8に低下し、新規受注指数も51.4から29.3へ大きな落ち込みを見せる結果となっています。

中国当局の発表では2月26日時点で生産を再開した中小製造業は全体の3割にとどまっており、依然7割がまだほとんど再開の目途が立っていないといいます。

日本国内では低価格の衣料品がほとんど中国から入ってこなくなっており、物販のビジネスに支障をきたし始めているほか、中間財の部品が入らないことから国内の自動車生産さえもうまくいかない状況に陥り始めています。

中国から部品または製品を輸入する国内企業は調べても2万社に及んでいます。

国内の経済指標もこれから中国の状況に連動してさらに悪化することが容易に予想されるところとなってきました。

また3月以降の中国のPMIはさらに悪化することも考えられるだけに、経済的にはここが底であるとは決して言えない状況といえます。

リーマンショックと異なる実態経済ベースの悪化

今回の相場の暴落ではリーマンショック直後との比較が多く取りざたされていますが、リーマンショックは100年に一度の経済危機と言われたものの、その実態は米国の金融機関が引き起こしたサブプライムローンという問題の商品の販売に起因する相場の破綻であったことを忘れてはならないようです。

今回の新型コロナウイルス起因の相場の暴落は、実態経済の大きな下落や消費の世界的な下落がきっかけになっているだけに金融当局の緩和措置などで食い止められるかどうかはまだ全くわからないようです。

一旦米株の相場暴落はいい線まで落ちているように見えますが、ここからさらに景気を反映して下落する可能性は十分に考えられるだけにレベル感から安易に買い向かうことは相当な注意が必要になりそうです。

2月最終週のような相場の大きな下落局面では一定の戻しを期待して買い向かう向きが投機筋にも出てきそうですが、米国に関しては大統領選挙とその選挙戦を控え、トランプ政権がPPT・プランジプロテクションチームを総動員して相場を再度持ち上げる動きに出ることは予想できるものの、本邦の株価に関しては本当にそうした動きについて行かれるのかどうかはかなり怪しく、日銀に対する緩和期待がでることも間違いなさそうです。

それがこの新型肺炎の下落相場を本当に支えることができるのかどうかが大きな問題になりそうです。

そうでなくても本邦市場は、昨年の10月の消費増税でリーマンショック後をはるかに超えるような家計消費の落ち込みを既に示現しているだけに、新型肺炎の追い打ちは相当なダメージになるかもしれません。

3月相場は国内では年度末ということもあり独特な動きをすることが例年観測されていますが、今年はそれとは異なるイレギュラーな動きがでることも想定して対応していかなくてはならないようです。