3月第二週はまさに大暴落となった金融市場ですが、ようやく底値をつけて戻りを試す段階に入ってきたように見受けられます。

ただこの数日で新型コロナウイルスを巡る世界的状況はなんら改善しているわけではなく、実態経済の悪さを示す経済指標はこれから詳らかになるようです。

市場自体の状況は数日で大きく変化しているわけではなく、金融市場の中だけで暴落と戻しが出ているだけである点が非常に気になります。

直近の2000ドル下落からはちょうど半値程度は戻していますが、トランプ政権が減税を打ち出すということが好感されているだけですから、戻りの天井を打った可能性も高くここからはまだまだ新型ウイルスの影響が市場に出続けることが予想されます。

暴落の後は振り幅の大きな相場が続きやすい

一旦は底をつけた感があることからすでに相場には買い向かう向きも出てきていますし、本邦市場は株も為替もPKOと思しき部隊が3月年度末に一定のレベルで新年度を迎えるべくかなり買いの画策をしているように見受けられます。

こうなると一定の戻りが無理やりでてくる可能性が高まることになりますが、それにもまして相場自体は売りと買いの思惑の交錯が進むことから上昇するとしてもリニアな動きではなく、相当上下動を伴う激しいボラティリティに見舞われる動きとなる点には注意が必要になってきています。

中央銀行の政策に期待しすぎる市場

今月はFOMC、日銀政策決定会合と中央銀行の金融政策の発表が相次ぎますが、市場はとにかく中央銀行の緩和措置に異常な期待を寄せており、FOMCについても先日電撃的に0.5%の利下げを行ったにも関わらず、3月に100%の利下げを織り込んでしまっている点が気になります。

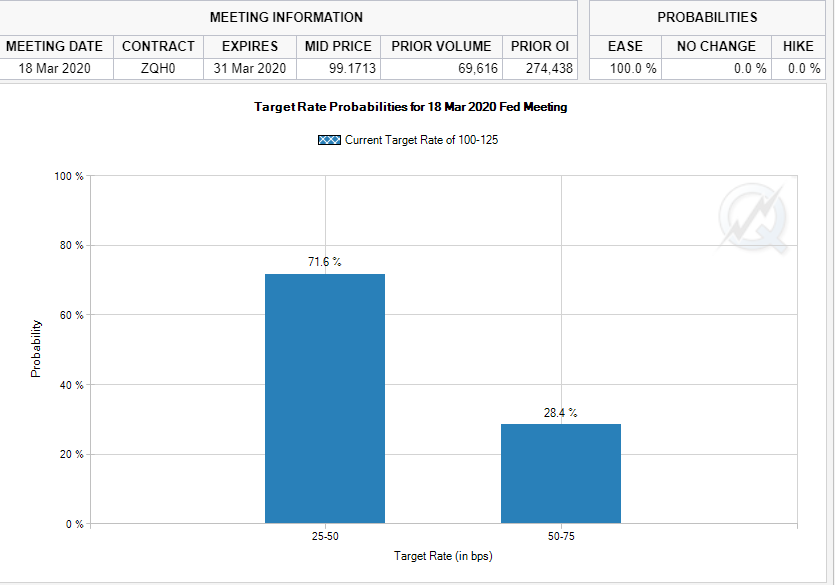

FedWatchの日銀のデータではさらに0.5%の利下げ、確率が71.6%、0.25%の利下げが28.4%となっていますからさすがにやり過ぎ感がありますが、仮に市場の予想通り利下げが起きても既に織り込み済みで、ここから株価が大きく戻すかどうかは疑問です。

逆に市場の期待を下回る利下げ、さらに利下げ見送りとなった場合にはまた激しい失望売りを招くリスクがありそうで、どちらにしても戻ったドル円は売られるように見えて仕方ありません。

一方日銀のほうはFRBと違って利下げの余地がもう残されていませんので、ETFの買い付けを拡大するなどなんらかのほかの緩和措置を実施する必要に迫られているのが現状です。

しかしそれが効果的に市場に機能するかどうかは全くの別問題で、こちらもなにを発表しても結局売られる可能性が高くなりそうで、まだまだ相場には波乱が起きそうな状況となってきています。

もう一段の相場の下げはまだこれから

新型コロナウイルスの影響は実態経済に相当なダメージを与え始めており、国内でもイベントが中止される、学校が休校といったことが重なり消費はもはやガタガタの状態です。

これが遅行指標としてGDPの速報値などで発表されるにはまだ時間がありますが、その間にかなり景気が落ち込むことが予想され、とてもではありませんが株価が上昇するような時間帯ではないことを痛感させられます。

今回の相場の暴落は確かに新型コロナウイルスがきっかけになっていることは間違いありませんが、これまでの中央銀行主導による人工的な値付け相場がもはや崩壊寸前の状況に立たされていることを考えますと、あらゆる市場が暴落するリスクはまだまだこれから高くなりそうで、現状を安堵するわけにはまったくいかないことを強く感じさせられます。

さらなる下げに万全の備えをしておきたいところです。