FRBはイースター休暇の前にあたる4月9日の朝、企業や家計を支援するための最大2.3兆ドルの緊急資金供給策を発表をし、従業員1万人以下の企業に民間銀行を通じて6000億ドルを融資するほか、7500億ドルの資金枠を設けて大企業の社債も買い取ることを正式に表明しています。

購入対象にはダブルB格以下の低格付け債も含まれ、企業の信用不安を解消することを強く勧める意向を発表しています。

これを受けて9日のNYダウは285ドル高で休み前の相場を終えています。

FRBによる新たな資金供給策は米景気の支えになるとポジティブな評価をしていますが、ここまで掟破りとなる中央銀行による相場への資金供給・ジャンク債の買い支えで、本当に相場がまともに戻ることになるのかどうかがここからの大きな注目点になりそうな状況です。

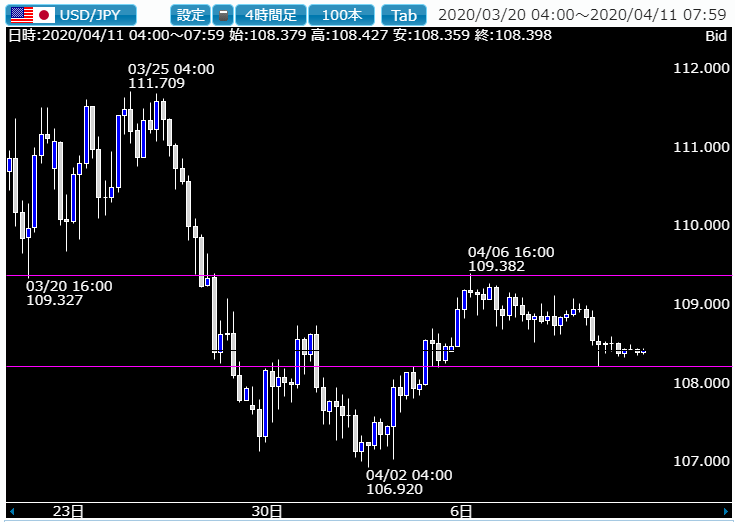

ドル円は小動きの一週間

4月第二週のドル円は何度か109円台に乗せる時間もありました。

しかし一旦押し戻されることになり、その後は108円台の前半まで下押しすることはあったものの、全般的に小動きを継続し週末のイースター休暇に向けてのポジション調整に終始して週の取引を終えています。

依然として方向感はなく、米株が大きく戻してもドル円はそれに連動して上昇を果たすような動きは見せていません。

この一週間は109円前半と108円前半を行き来しただけで、延々とレンジ相場を続けたことがわかります。

3月の大きなボラティリティのあった相場状況に比べればかなり落ち着いたといってもいいものがありますが、どうも相場は次の動きを待っているようにも見え、週明けは上方向か下方向へと明確に抜けていくことができるかどうかに注目が集まりそうです。

ただFRBは史上空前、過去に例のないような緩和政策に乗り出していますし、ドル資金も過剰としか思えないレベルの投入を継続中で、2008年のリーマンショック後のドル円の動きを思い出した場合、どこかで大きなドル安円高が再来する危険性を非常に感じるものがあります。

米国はFRBによる緩和に加え、すでにトランプ大統領が日本円にして220兆円の財政支出を決定しています。

さらに同額規模のインフラ投資を検討していると言われているので、政府の負債も過去に例を見ないレベルにまで膨れ上がる状況で、これまでの米国の政策からすると必ず負債を減らすためにドル安政策を持ち出してくることが気になるところです。

2008年の場合、リーマン破綻直後はちょうど足元の水準と同じようなレベルの108円あたりで推移していたドル円は、同年の10月になるとさすがに100円を維持できなくなり90円台に突入、結果年末の12月には90円に届くほどざっと18円以上のドル安円高になった過去があるだけに、同レベルの円高になるかどうかは判らないものの、米株の期待上昇とは別に実態経済の悪化から大きく下落する局面がこの先に待ち構えている危険性がかなり高まります。

ここからは米国の経済指標もさらにさえないものが随時登場してくることになりますから、ファンダメンタルズ的にもテクニカル的にも大きな上昇を期待するのはかなり難しそうです。

何かをきっかけにしてドル円がむしろ下落の基調に転じることに警戒すべき時間帯に入っているものと思われます。

とくにドル円は政治的な通貨ペアの歴史を誇っていますから、米国側からの発言がでると大きく反応しやすいということにも注意が必要です。

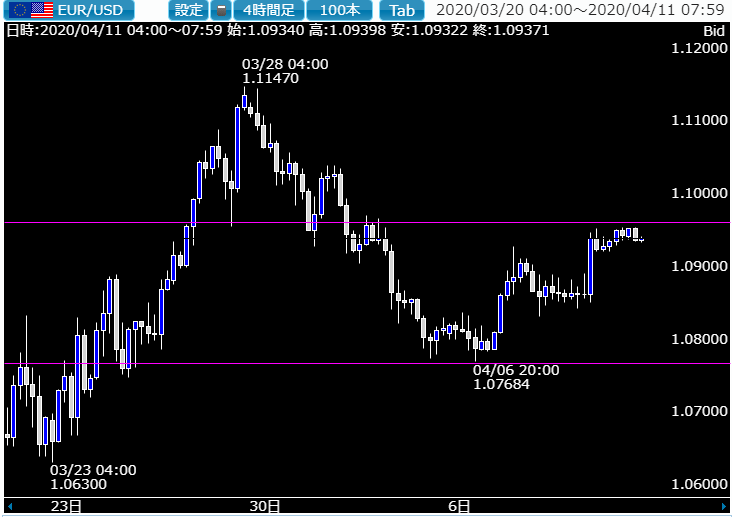

ユーロドルもさえない動き継続

ユーロドルについても方向感ははっきりしない状況が継続中で、上値は1.1を大きく超えられるような材料も勢いもないのが現状です。

イタリアを始め、ユーロ圏での新型コロナの感染者数が一旦落ち着きを見せていることなどから、対ドルでの大きな下落も見られませんが、テクニカル的には持ち直しが期待できてもファンダメンタルズ的には決して買い向かえるような状況ではないことから、1.0750-1.1050レベルでのレンジ相場が継続しそうです。

為替相場は株式相場に比べるとかなりここから先の動きに慎重であり、簡単に新型コロナの影響が元に戻るとは考えていない雰囲気が漂いつつあります。

株式市場は想像以上に市場参加者が少なく、アルゴリズムなどの発動で結構値を動かしやすい状況にあるようですが、為替はそれについて行く動きをみせていない点が非常に気になるところです。

週明けに主要通貨で動きがでるようになるのかどうかに引き続き注目していきたいところです。