3月の暴落以降大幅に回復した米株は、依然として日々のボラティリティは大きなものとなっているものの下値は堅く、さらに上を狙いそうな動きを継続させています。

この堅調な相場を支えているのがFRBにより発表されたQEインフィニティ、日本語で言うと無制限緩和の実施であり、これを支えにこのコロナバブルの相場に買い向かう市場参加者が非常に多くなっています。

ここまでの緩和政策は過去のFRBでも行われたことのないレベルですから、市中にドル資金が溢れて株や債券の市場にその資金が押し寄せてくるバブル相場を形成してしまうことは、確かによく理解できる状況です。

ただ無制限といっても現実に無制限の政策を行うことはあり得ないわけで、どこで限界が示現してしまうのかは気になるところでもあります。

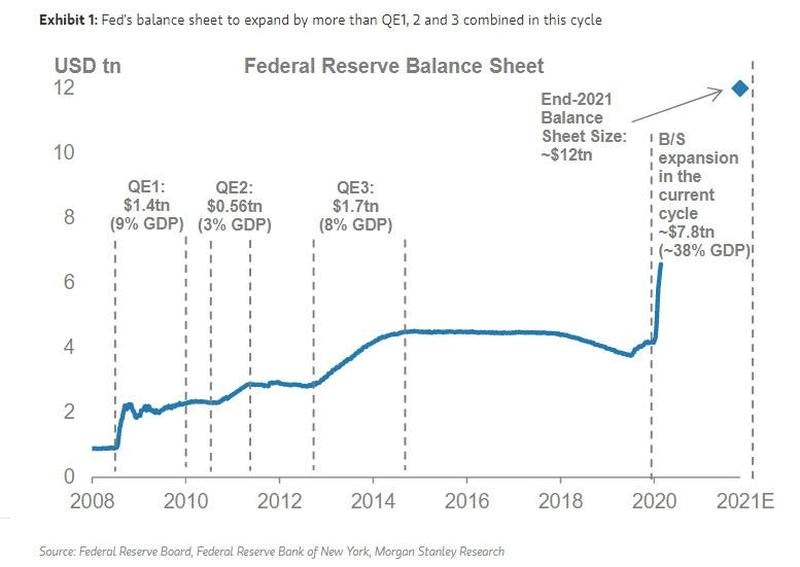

上のチャートはZeroHedgeに掲載されたFRBのバランスシードの拡大状況です。

2008年のリーマンショック以降、3回にわたって実施されたQEとはくらべものにならないほどの国債等の買い入れを行っており、しかも5月からはいよいよ社債のETF、ジャンク債の領域にまで買い入れの領域を広げていますからその勢いは猛烈で、このチャートでは最終的に2021年には日本円にして1300兆円レベルのバランスシートを達成してしまうことになりそうです。

これは相当な金額の資産買い入れをおこなってきた日銀の倍以上の金額をいきなりこの2年ほどで達成してしまうものであり、景気を失速させないためとは言え明らかにやりすぎ感があることは否めません。

また3月の相場暴落の直後からできることは、いきなりすべて繰り出してきている点もある意味は異常とも言える状況で、ここから何かさらに追加をするとすればマイナス金利に手を付けるか個別企業の株式ETFの買い入れに踏み込むかなど、かなり手が限られ始めてきている点も気になるところです。

相場がさらに暴落した場合莫大化する負債にどう対応するのかも気がかり

日本の日銀でもよく指摘されていることですが、日経平均が大暴落となった場合7年に渡って買い付けてきたETFの価格が大きく下落し買い付け価格をはるかに下回るため日銀の負債総額が莫大なものになり、債務超過に陥ることは十分に考えられる状況です。

その場合国が資本の増強を行うのか、そのままにしておくのか一体どう対応するのかがかなり話題になってきています。

FRBの場合も全くそれと同じで、同行のケースでは新型コロナ関連の影響を受けたものとの条件付きではありますが、ジャンク債まで買い入れを実施しはじめていますから、尋常な状況とは言えないものがあります。

恐らく政権も議会も抑止することなくFRBに突っ走らせることになるのだろうと思いますが、市場参加者の相場がおかしくなったらFRBがなんとかしてくれるといった依存度の高い発想と楽観的な見通しは相場に想像以上の影響を与えかねないだけに、FRBのここからの動向が非常に危惧されるところで、どこかで緩和の限界が露呈した途端にすべての金融相場が崩れだす危険性がありそうです。

FRBの無制限緩和は金融資本主義は延命できても実態経済の回復させられない

このFRBの無制限緩和ですが、確かにカネの過度なバラマキにより2008年の相場暴落時には絶滅の危機に瀕した金融資本主義をなんとか延命させることにな成功しそうな状況で、FRBにとっては極めて重要な二つのマンデートとなっている最大限の雇用の実現と物価安定という目標が本当に達成できるのかどうかも大きな問題になりそうです。

とくに雇用に関しては、金融緩和をいくらおこなっても個人消費に近いところで、いきなり職を奪われてしまった人たちに新たな雇用機会を創造することには何の足しにもなっていませんし、これだけ過剰にドルを刷って市場に提供している関係上下手をすればインフレを示現させかねない点も気がかりで、結局2つの大きな役割を何ら果たすことができなくなる危険性も出てきているのです。

パウエル議長はしきりと国による財政出動の重要性を口にしていますが、こうした背景があることを考えますとその理由がよくわかる状況でもあります。

今回のような100年に1度のパンデミック起因の大恐慌は近代経済と金融市場では誰も経験したことがない事態であり、適格な知見を活かせる人材もいないのが実情です。

果たしてFRBをはじめとする各国の中央銀行が繰り出す政策が本当に正しいものなのかどうかは、さらに時間が経過してみないことには評価できないのが実情です。

いずれにしてもコロナバブルが継続するかどうかは完全にFRBの政策持続力次第になりつつありますので、ここからの動向が心配です。