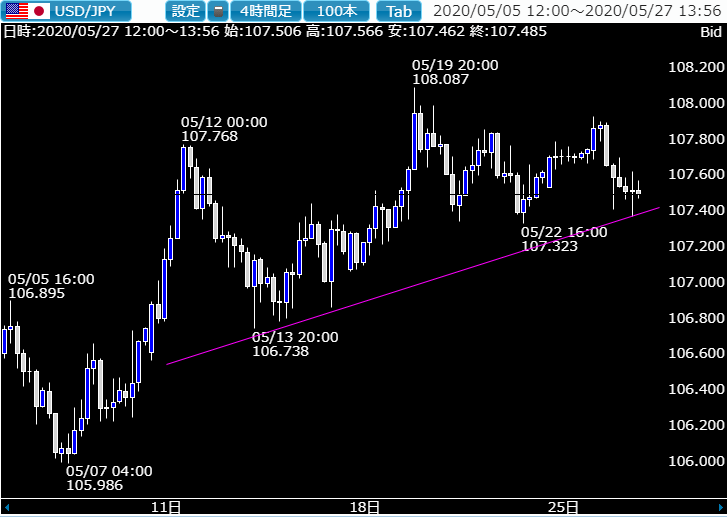

ここへきてドル円の動きが非常に緩慢になりつつあります。

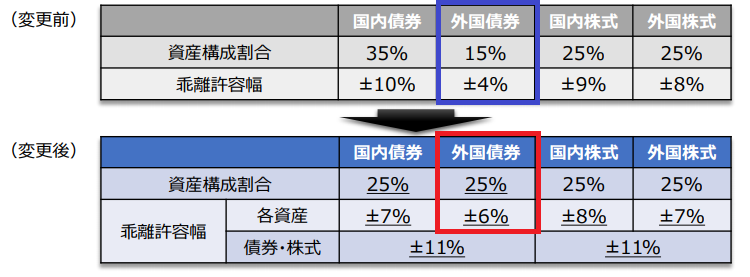

今年度の運用責任者も総取り換えで、新たなポートフォーリオに基づく投資のスタートを切るGPIFは、国内債券から外債を利用した運用の比率を大幅に高めることとし、すでに5月頃からこの指針に基づいたドル円の買い付けを始めている気配が濃厚となってきています。

GPIFが開示している今年度からのポートフォーリオ比率を見ますと、昨年まで全体の15%であった外債の比率は今年度25%へと跳ね上がっており、単純計算しても投資資産総額の10%、約17兆円弱程度がドル転して投資されることになります。

この17兆円弱分の買い切り玉というのは、FX市場におけるドル円の相場でもかなり大きな金額になっていることは間違いなく、これが6月位までにすべてドル円の買いとなり市場にでてくるのか、もう少し長いスパンでの買い付けになるのかによっては、ここからのドル円相場の動きに相当な影響を及ぼすことが指摘されはじめています。

また、GPIFは下値で買って上値で売るという繰り返しをしているとの見方もあり、まさにこれが相場を大きく動かさないことに貢献している可能性がありそうです。

実際5月に入ってからのドル円の動きを見ると、特に連休明けから下値は日々堅さをましており、上値も伸びないものの下値は連日繰り上がる動きになっています。

恐らく105円台、106円台に入るとGPIFがそれなりの買いを入れてくることから、ほとんど下がらない相場になっているものと考えられますが、彼らは無闇に買い上がらないことからじり高にはなるものの、大きく跳ねる動きにはなっていない状況が続いています。

本邦の輸出勢は108円手前から執拗な売りで応戦

こうなるとどう見ても下がらない相場であることから、108円台に上伸することが期待されるのがドル円ということになりそうですが、5月に関しては本邦の輸出勢が多くの企業の社内レートとなっている107.800円レベルを目途にして強い売りを仕掛けてきており、すでにドル円は108円に戻ることができない状況になってきています。

そのためとうとう月末を迎えたこの時期ドル円は、上にも下にも動かない驚くほどの膠着相場を続けることとなってしまっています。

直近では徐々に上値が重たくなっていますが、GPIFとしてはどうしても107円台で買い向かわなくてはならないわけではないので、月末に向けてさらに下押しする可能性についても考えておく必要が出てきているように見受けられます。

シーズナルサイクルとしては、この時期ドル円は円高方向に振れやすく夏に下落するケースが多く、9月に再浮上する動きが一般的になります。

しかし今年は新型コロナ起因で暴落もすでに経験していますので、通常のシーズナルサイクルがワークすることになるのかどうかも気になるところです。

市場ではFRBが史上空前の緩和措置によりドル資金を市場に提供していますから、本来ならばドル安がさらに進んでもおかしくはなく、相変わらずドルに対する需要は旺盛で、とくにリスクオフになるとドルキャッシュを求める市場参加者が非常に多いことがドルの水準を維持する要因となっているようです。

各資本市場間の相関性も崩れていますので、ドル円の動きがここから上昇か下落かはかなり判りづらくなっています。

6月に向けてなんらかの方向性が示唆されることになるのではないでしょうか。

為替市場はどの通貨ペアも全般に動きが鈍く、ボラティリティはかなり低下傾向にありますが、このまま年末までおとなしい相場になるとは思えないものがあり、はっきりとした方向感を伴う動きが示現することを期待したいところです。