11日のNY市場で、東京市場の株価下落を受け継ぐように大暴落を果たした米株市場ですが、12日にはある程度の戻しを示現し、続落回避からまだ相場上昇の継続の可能性を示唆して6月第三週を迎えています。

米株三指数は一旦ピークを付けた感がありますが、この相場を支えて完全に市場を席捲していると言われる米国の個人投資家の動向がここから変化する可能性がでてきており注目されるところです。

コロナバブルを支えた米個人投資家はあきらかに国の給付金が原資

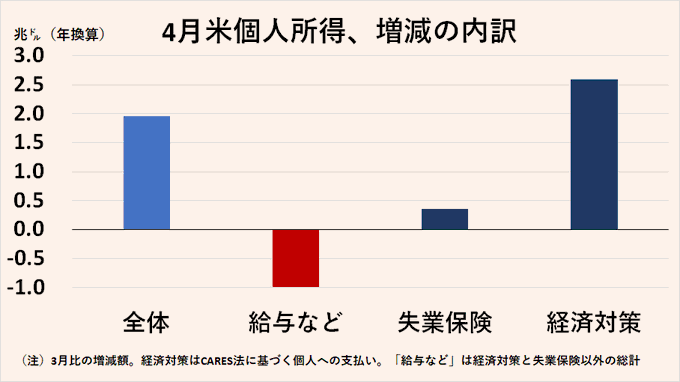

既に4月の米国における個人所得の推移が政府から発表されていますが新型コロナ感染拡大後、日本よりもはるかに速いスピードで各州を通じて支給された給付金の影響で、実は個人所得はコロナ前よりも増えるという非常に奇妙な状況が判ってきています。

もちろん給与自体はレイオフなどにより確実に減少していますが、失業保険からの給付ならびに国がいち早く実施した経済対策による所得補償給付金が支給されことで、ミレニアル世代と呼ばれる30代以下の層の所得は一時的に増加しており、これが若年層の株式投資の原資として大きく機能していることが見えてきています。

また5月の米国雇用統計が予想をはるかに超えるほど改善したのは、新型コロナウイルスの感染拡大により影響を受けた中小企業向けの融資プログラムであるPPP・給与保護プログラムうがワークして、一定の要件を満たせば融資の全額または一部の返済が免除される仕組が一時的に解雇を回避して、給与分を企業が支給することができたことに大きく起因しているようです。

経済対策による給付金の支給は7月で終了

問題なのはこうした経済対策給付の期限で7月には一旦給付が終了することから、その後はまた個人所得は減少することが考えられ、ここからは決して手放しでは楽観視できない状況が到来しそうです。

本質的な経済の回復はまだほど遠い状況ですし、国からの補助金のサポートが切れれば雇用機会が増加しているわけではない直近の状況下では多くの個人投資家が投資に振り向けた資金を一斉に引き上げる可能性がではじめており、7月にかけて米株相場は予想以上に再下落するリスクも高まりつつあるようです。

とくにミレニアル世代は、FANG+マイクロソフトといった5銘柄に異常なほど集中投資していますから、これが崩れだすと爆謄相場は一変する可能性もありそうです。

株価の再下落は為替にも大きな影響をもたらす

当然のことですが、決して暴落という形でなくても株価の再下落傾向が強まる場合には、為替にも応分の影響がでるのは必至の状況で市場に過剰に供給されていたドルがあらゆる通貨に対してドル安傾向に動くのは至極自然な流れとなります。

6月のFOMCでは議論はされたものの、導入が見送られたYCC・イールドカーブコントロールによる長期金利の抑制といったFRBの政策が本当にごく近い将来実施された場合ドルの上昇はおぼつかなくなり、一時的にドル安が進みその後は動きのない時間帯に突入することもありえそうで、ここからはやはり相場の変化を常に意識しながら取引していくことが求められることになりそうです。

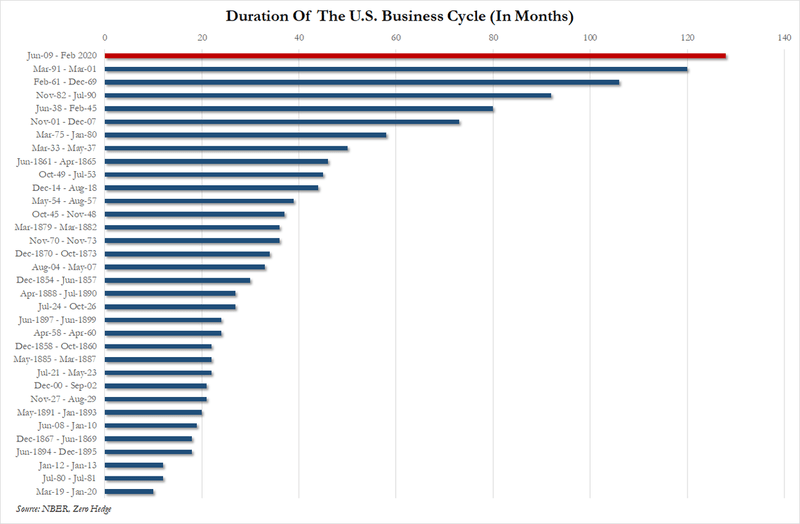

2008年のリーマンショック以降、新型コロナ感染が爆発的に拡大する直前の今年2月まで米国経済は建国以来となる12年8か月ほどの景気拡大を達成してきています。

しかし過去のリセッション入りでは平均しても11か月以上回復に時間がかかっており、2008年のリーマンショックでは実に2年以上の時間を回復のために必要としていますから、それを超える今回の大不況状態がたった4か月かそこいらで元に戻ると期待するのには無理がありそうです。

それだけに個人投資家が猛烈に殺到して買い上げた株式相場は意外な形で、反転下落し実態経済に株価がサヤ寄せする展開が示現するリスクは高そうで、このまま回復の軌道に乗ると考えるのはどうやら危険なことになりそうです。

すべての市場参加者が投げを行い悲観にくれたところが相場の底ということになりますから、新型コロナ相場に二番底は来ないとする楽観論が本当にワークするかどうかは判らないという点だけは常に意識しておく必要がありそうで、当面米国の個人投資家の態度変容が示現するかどうかに注目していきたいところです。