昨年10月あたりから短期のレポ市場でドル調達が極めて難しくなり、短期のレポ金利が跳ね上がるといった異常事態が続きました。

FRBはNY連銀を使って連日猛烈な資金供給を行うことでレポ金利の上昇を抑えることとなり、これは相当異常な状況であったことは間違いありません。

また、3月の新型コロナウイルス感染拡大による株価の暴落時にもリスク回避からドルの現金を買い求める動きが非常に強くなり、ドルはリスクオフになるとあらゆる通貨に対して、猛烈に買われて価格が上昇するというかなり特別な状況が延々と続くことになりました。

FRBは即座に無制限QEの実施を宣言し市場に驚くほどのドル資金を供給するとともに、主要各国の中銀とスワップ協定の実施により短期市場でドルが枯渇しないような体制をとったことから、ここへ来てようやくドル不足が解消する運びとなったようです。

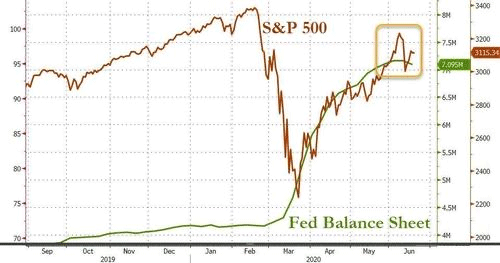

FRBのバランスシートも縮小化へと移行

FRBが6月18日に発表したデータによりますと、世界の中銀がFRBとの通貨スワップ協定を通じて調達したドルの額はこの週、約3カ月ぶりの低水準となったことが明らかになっています。

また、7兆ドル規模に上るFRBのバランスシートがこの動きを反映して2月以来初めて縮小し始めてこともわかりました。

QEインフィニティとは言うものの、テクニカル的には必要がなければ即座にバランスシートを縮小させるというFRBの意向もはっきりと読み取ることができます。

ドル不足の緊張が解消されると、外国人にとって長期の米国債など米国資産を購入しやすくなり、新型コロナ対策費用が必要な米政権の資金調達を助ける要因にもなりそうな状況です。

ドルは主要通貨に対してドル安にシフトの可能性

ドル不足解消で気になりますのは、ここから先主要通貨に対してドル安が進行するうことにならないのかという問題です。

これまで驚くほどドルキャッシュを市場に投入して、需給がひっ迫しなくなりはじめれば当然のことながら、ドルや余剰化しドル安傾向が顕在化することが考えられます。

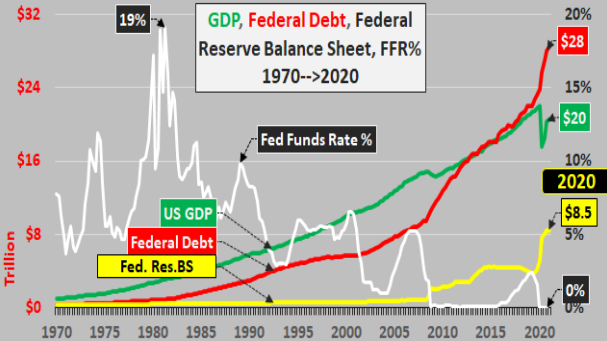

米国の連邦債務は新型コロナ対策の進展ですでに26兆ドルの規模に膨れ上がり、年末までにはさらなる財政出動から28兆ドル、日本円にして3000兆円という莫大な規模にまで膨れ上がることが予想されはじめています。

こうなりますと、強いドルを口にするトランプ大統領もどこかのタイミングでドル安へと舵を切らざるを得ない可能性が高まり、大統領選を待たずにそうした方向感が現実のものになることも想定すべき状況に陥っていることがわかります。

1985年のプラザ合意もまさに国が抱える赤字が背景にあり、同様のことが再度起こりうる可能性も視野に入れておく必要がありそうです。

トランプの大領領選挙対策での財政出動積み増しはドル安政策への大きな要因

とくに今回の大統領選挙では、どうもバイデンに比べて支持率が大きく低下しはじめたトランプ陣営があらゆる政策を総動員して減税からインフラ投資まで財政政策をすべて投入して人気の回復に努めてくることが考えられるだけに、連邦債務はさらに膨れ上がることは間違いなさそうです。

減税やインフラ投資が実際に今米国経済でもっとも必要とされている新規雇用を作り出すことに高検するのかはかなり怪しいものがあります。

とにかく11月までにやれることは何でもやるという姿勢のトランプは猛烈な財政支出を実現してしまうことは間違いなさそうで、当然債務の返済にあたってはドル安が必須の状況になるであろうことは容易に推測できる状況です。

とくに対円ではもともと実質実効レートが非常に高いレベルで推移していることから、ドル円はこの先一気にドル安円高へと政治的にシフトしてくことも想定できる状況で市場の需給とともに注視していく必要がありそうです。

夏場にかけてはシーズナルサイクルとしてもドル円は円高に向かいやすくなりますが、新型コロナ禍を乗り越えてこうした動きが明確に示現してくることになるかどうかにも注目していきたい時間帯となります。