新型コロナ騒動でステイホームなどで過ごしているうちに、金融市場はすでに年後半の相場に突入することとなりました。

実態経済の悪化を気にすることなく大きく上昇する株式相場はかなり違和感たっぷりですが、相場がそう動くわけですから仕方なく、株につられる動きをする為替も非常にわかりにくいものになりつつあります。

すでに3月の暴落から4か月近い時間が経過していますので、為替相場のほうも例年にお動きに戻すのか、あるいはここからも延々と特別な動きを継続するのかは、7月相場にとっては非常に大きなポイントになってきているところです。

本来7月のドル円は下落基調の相場

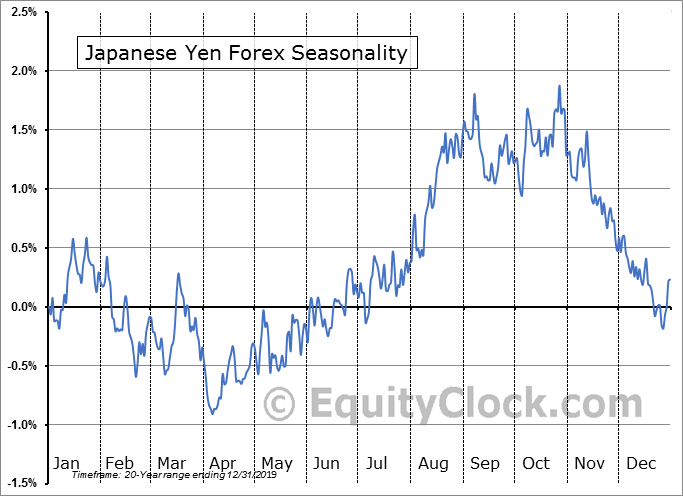

上のチャートは過去20年の円の動きの平均を表したものでチャートの上方向は円高、下方向は円安を示したものとなります。

一般的に年初から春先までは円安が進みやるくなるものの、季節がよくなる5月以降は徐々にニュートラルなポジションとなり、6月後半からはいよいよ円高シーズンとなって、8月にそのピークをつけるような形になるのが円のシーズナルサイクルで、ドル円でもほぼ同じような動きがみられます。

一部の人はこれをアノマリーなどとも呼びますが、我々が実需の需給の詳細の理由を把握できていないだけで、実はなにか本当の理由が隠れている可能性が高いものということができるもので、海外の投資家はこうしたシーズナルサイクルを非常に重視する傾向があります。

ただ、今年に関しては新型コロナ起因の相場の大暴落を経験していますから、必ずしもここまでのドル円の動きはこうしたシーズナルサイクルをトレースする様なものにはなっていないのが実情です。

そういう意味でも7月のドル円相場がこのサイクルに回帰してくる動きとなるのであれば8月の円高も期待できそうで、実はかなり注目すべきものと言えるのです。

本来的にはドルの過剰な市場への供給はドル安を示現するはず

一旦FRBによる資産買い入れによるバランスシートの拡大が中断しているようですが、昨年の9月末に短期のレポ市場の金利が跳ね上がった時点からNY連銀は異例のドル資金の市場への供給を継続し、さらに3月以降はQEインフィニティ、無制限緩和を表明してさらに多額の資金を市中に投入していますので、本来はどこかでドル安がもっと明確に示現してもまったくおかしくはない状況です。

ただ、依然としてリスクオフになればドルキャッシュに対する需要は強いようで、こうしたことがドル円の相場の価格の推移の綱引きの材料となっているのは間違いないようです。

7月入りのドル円は若干上値が伸び悩み

6月末の為替市場は月末、半期末ということもあってLondon Fixに向けて大きくドルが買われる展開となり、翌7月1日の東京タイムも東証のスタート時間帯に合わせるかのようにドル円は108台を上抜けて108.165円レベルまで上昇することとなりました。

しかし、ストップロスをつけて買いあがってからはその相場も続かず、東京タイム後半には107円台中盤さえ下抜けする動きとなり全日までの上昇軌道とは異なる雰囲気を醸し出しています。

7月相場はまだ始まったばかりですから、これだけを見て方向感を確認するのには無理がありますが、2日に発表される雇用統計を経てその後の相場がどのように動いて行くことになるのかについては細かくチェックしていく必要がありそうです。

7月は後半になるにつれてファンドなどの市場参加者が夏休みとなることから、減少気味で閑散相場になりやすいのが特徴ですが、今年はどこのファンドも決して儲かってはいませんから、ファンドマネージャーが例年通りの夏休みを取得するかどうかもはっきりしておらず、このあたりの状況にも注意が必要になりそうです。

また、肝心の新型コロナの感染も相場で売買するものはすっかり飽きが来ているように見えますが、実際の状況はなんら改善しておらず秋口にむけてさらに感染拡大となれば春先以上に混乱することも考えられ予断を許さない状況です。

相場の変化についてはとにかく敏感に察知する必要がある時間帯です。