日本時間の7月29日午前3時に発表されたFOMCの政策結果は事前の予想通り金利据え置きで、FRBは回復に自信が戻るまで金利を非常に低い水準で維持するとしてフォワードガイダンスもそのまま据え置きとなりました。

ハト派的政策を見極めたかった株式市場は当然のことながら落ち着きを取り戻す動きとなりましたが、すっかり中央銀行頼みの相場が定着することとなってしまいました。

30日に発表された米国GDPの第2四半期GDPは、事前予想よりはよかったものの33%減コロナ禍で過去最大の落ち込みとなり、ある程度事前に織り込みができてしかるべきだった株式市場はあらためて酷い数字を突き付けられて大幅下落となりました。

後場終了後発表となったFANG銘柄の決算がよかったことから米株指数の先物は上昇に転じていますが、GDPの7割を構成する個人消費が低迷したのではとにかく景気回復を期待することはできないことが改めて鮮明になったようで、新型コロナの感染件数が7月に入ってからも大きく増加している状況下では、第3四半期のGDPが急激に回復することは殆ど絶望的に見える状況となってきました。

パウエルFRB議長は29日のFOMC後の会見でも経済活動が鈍化しているとの認識を示しており、FRBは金利をゼロ近辺に維持し経済に資金を供給し続けることを確約しています。

多くの米株市場の参加者にとってはパウエル発言は大きな精神安定的要素となりますが、FRBはとうとう禁断の政策に踏み出してしまった感もあり、為替相場はそれを敏感に感じ取り始めているように思われます。

バランスシートを巨大化させ利上げの選択肢をもたなくなったFRB

FRBはトランプ政権下で起きた新型コロナ対策でバランスシートを猛烈に拡大し、史上最大のドルのバラマキを行っているのはご存知のとおりです。

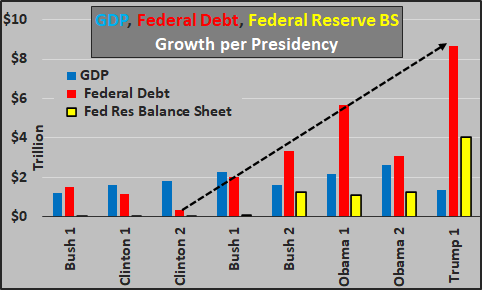

歴代政権時のFRBのバランスシートと比較しても各段に大きい状況なのは一目瞭然です。

上のグラフを見ても2008年のリーマンショック以降度重なるQEの実施でFRBのバランスシートは急拡大し、トランプ政権になってからとくに今年の3月の株の大暴落以降パウエル議長がすかさず無制限QEの実施を宣言してからはその伸びは急激で、連邦債務も財政出動などで急激に膨れ上がっていることがあらためて確認できます。

米国はこれを国債の新規発行とFRBの紙幣刷りまくりによる市中へのバラマキで何とかし凌いでいて、従来の景気動向にあわせて金利を調節していくなどということは一切取れなくなってしまい、今のところは未来永劫に低金利を続けていかざるを得ないところに陥っている状況です。

実際パウエル議長は議会証言で、景気回復時に利上げ検討余地を問われた際に利上げについて考えていないと回答しており、すでにFRBの金融政策の選択肢から利上げが消滅したことを示唆しています。

一説にはFRBの政策のクライテリアからインフレに対するチェック機能がなくなり、インフレ的状況が進んでも緩和をやめないのではないかという憶測もたち始めているところです。

今のところYCC・イールドカーブコントロールについてはFRB内でも反対意見が多いようですが、米国が直面する連邦債務とそれに対応した国債の大量発行から考えれば低金利を延々と維持せざるを得なくなるのはもはや必然であり、その実施も時間の問題になってきそうです。

市場が金や銀に資金シフトするのは半ば当たり前の判断

過去のFRBは金本位制に基づいて保有金の量に合わせて紙幣を刷って市中に供給して、政府とFRB自身の都合にあわせていくらでもドル紙幣を印刷できるよういなっていますから、ドルの価値に対する市場の信任性が低下するのは当たり前の状況と言えます。

資金の投資先が米株や米国債券に集中していることから、ドル需要が自ずと高まり主要通貨に対してドルは強く推移してきて、市場参加者がすでにドルを避けてリスク回避のためにほかの資産に資金を移動させ始めてめていることが顕在化しています。

それがドルベースでの金や銀の買いとなっているのは、もはや隠すことのできない状況と言えそうです。

ドル安が進みユーロドルは大きく続伸、ドル円もすっかり104円台に滞留する時間が長くなりつつありますが、ここからは常態的にドル安が進む可能性がありそうです。

そうでなくても8月相場のドル円は円高傾向に動き安くなりますから、市場全体の方向感としてここからドル安が継続的に維持される可能性は相当高そうな状況です。

こうなると夏から秋に向けての為替相場もドル安が主体の動きとなることは覚悟してくべきで、とくに8月相場にそうした動きが顕著になることは意識しておく必要がありそうです。