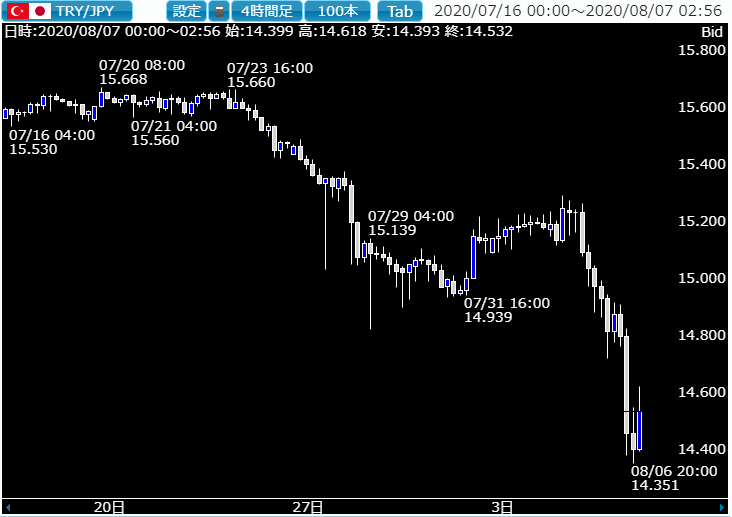

トルコリラの下落が止まらない状況になってきました。

対ドルベースでは1ドル=7.3リラまで下がり、史上最安値を更新中です。

これで下げ止まったかどうかはまったくわからなく、ここからさらに値を下げるリスクも当然ではじめています。

トルコリラ円についても当然のことながら、同様の展開でスワップを獲得するためだけに作り出されたこの架空の通貨ペアは、相当危ないところに差し掛かってきている状況です。

もともと政策金利を上回るインフレ率が延々続いているこの国は、見かけ上の金利は確かに先進主要国と比較しても各段に高いレベルにあるにもかか割らず実質的にはマイアス金利状態になっており、本来はもはやスワップが獲得できるような状況ではなくなっているのが実情です。

したがってトルコリラは常態的に売られやすい状況で、新型コロナの感染拡大もこの国の経済には暗い影を落としているようです。

そもそもこのトルコリラ円は、月足で見てもとにかく長期にわたって下落トレンドにあり、スワップ狙いといえども買い向かうのには基本的に無理があり、長期にポジションを保有していると必ず価格としての下落に巻き込まれて、獲得スワップを超える損失を食らいかねない状況が延々と続いています。

8月に入ってからトルコのオフショアスワップ市場において、リラを借り入れる翌日物レートは一時1000%を超える動きを示現しました。

これは昨年3月末以来のことで、この激しい金利上昇は決して市場で需給に基づいて起きているものではなく、外国勢によるリラ空売りを防ぐため国内銀行が流動性を提供しないよう政府が圧力をかけた結果で現れたものであるだけに、非常にたちが悪く利上げや信用供給の抑制ではなく、国営銀行にドル売りを促すことでリラを押し上げようと働き掛けることで、何とかリラ売りを防ぐという通常ではありえない手段に打って出ているのが現状です。

これではトルコから外国資本が逃げ出すのは当然の成行であり、株価は7月までお3以上上昇したものの、いきなり反転下落をはじめています。

外貨準備も大幅に減少で為替介入にも限界が露呈

現状ではトルコ中銀の金を除く外貨準備は、日本円で5兆3000億円程度と見られており、昨年からすでに37%も減少しています。

こうなると金融当局が為替介入でリラを支えるのも難しそうで、状況次第ではさらにトルコリラが下落してもおかしくはないようです。

5日あたりから国営銀行主導で必死に介入を行っていますが、リラ安を止めることはできずかなり危機的な時間帯に差し掛かっている点には注意が必要です。

実際トルコの金融当局は、すでに一定のレベルで対ドルでリラを買い支えることを中止したようで、ここからさらにトルコリラが下落するのは時間の問題のようにも見えてきています。

海外FXならゼロカットに救われるが国内業者だと追証発生の危険性

ここまでトルコリラが下落するとなると、逆に短期的に売り込んでやろうかと思われる方も多いでしょうが、そもそもトルコリラ円などはほとんど実需がなく、しかもFX市場の参加者のポジションはほぼほぼ買いだけで構成されています。

相場の様子がおかしくなれば誰しもが売りに走ることになりますし、トルコの金融当局自体が売りを止めるために流動性を著しく枯渇させる動きにでていますから、主要通貨ペアの売買の流動性とは全く異なる状況であり、売りで相場に参入するのも極めて危険です。

まともなFX市場のリクイディティプロバイダーは、そもそもトルコリラに対してプライスを出してきませんから、スプレッドも異常に広がりがちです。

海外のFX業者であれば投入資金以上の損失は免れますが、国内業者の場合故意にスプレッドが広がったり値が飛んだりするリスクは極めて高く、場合によっては追証を求められる危険性すらあるのでそもそもこの通貨には触れないことがもっとも重要です。

もはやスワップ目当てで取引すべき通貨ではないことをよく認識することが重要ではないでしょうか。

本邦がお盆休みになる時期にはさらに流動性が枯渇して、大きな下げを引き起こすこともありそうで、ドル円がそれに巻き込まれる危険性も高くなります。