2020年の大納会を迎えた12月30日、東京株式市場では日経平均が前日比で反落はしたものの2万7444円で終えることとなり、年末の終値としては1989年の3万8915円以来31年ぶりの高値水準を記録することとなりました。

年間ベースでは3787円(16%)高と2年連続で上昇し、上昇した値幅は2013年以来7年ぶり、年間の値幅は3月の新型コロナ起因の暴落からの再上昇で1万1015円とかなりダイナミックな上昇を記録したことになります。

12月29日に2万7000円を突然超える動きに

12月は2万6000円台でかなり長く持ち合いの状況となった日経平均でしたが、米株が好調であるといったことを受けたのか12月29日の前場に突然2万7000円を超え始め、一時は2万7600円台まで上昇する場面もありました。

11月からの上昇はかなり激しいものがあり、新型コロナの終息もまったく見えない中で株価だけが米株市場を追うかのような動きとなり、特に12月最終週はその追い上げが激しく、特段材料もないままに2万7000円に到達して年間の相場に有終の美を飾る動きとなりました。

こうなると来年の相場がこのまま継続するのかどうかが非常に気になるところで、2013年のアベノミクスのスタート時期のように海外勢主体で相場に参入したことから、株の上昇に合わせてヘッジでドル円も買って並行して上昇するといった姿がほとんど見られなかったのもまた事実で、為替市場がほとんどこの動きに反応しなかったのは気になるところです。

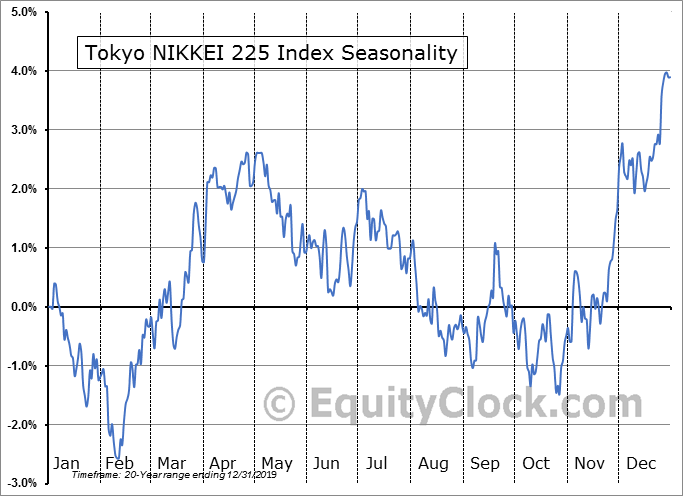

シーズナルサイクルから言えばこのまま上昇キープしない可能性も

過去20年に及ぶ日経平均のシーズナルサイクルによりますと、12月まで上昇した株価指数は年明け大きく下落する形になっており、例年は年末の動きが継続しないことを示唆しています。

もちろん2021年がこれを正確にトレースする動きになるのかどうかは全く分かりませんが、企業業績に支えられて上昇した相場ではありませんし、米国のようにロビンフッダーと呼ばれる個人投資家が大挙して市場に参入したことによって大きく上昇を継続している相場とも状況が異なりますので、外人勢が一旦利益確定売りに転じればいとも簡単に下落する相場になりかねず、年明け果たして相場状況がどれだけ変化するのかが大きな注目点となりそうです。

チャートだけ見ますと今年の株式市場はみなハッピーであったように見えますが、指数は上昇しても個別株は必ずしもそれにすべて追随したわけではなく、国内の個人投資家が押しなべてこのコロナバブル相場で潤ったかと言えば必ずしもそうではない状況も見えてきます。

また、国内の投信の運用成績は春先のコロナ暴落の傷を埋め合わせるまでにはなっておらず、運用成績はすべての国内公募の追加型株式投信ではプラスが確保できたのは54%たらずで、マイナスに沈んだものが多かったのも今年の特徴となっています。

プラス10%超のリターンを上げた投信の大半は海外の株式の運用も組み入れたものが多く、国内株だけではもうひとつパフォーマンスが発揮できなかったことを示唆しています。

個人投資家にとってみれば株価指数をCFDで秋口から買ってもっていたのがもっとも効率がよかったわけで、個別株ベースの投信もさして魅力のないものであることがわかります。

為替ではドルと円がリスクオンオフ時に同方向に動くので動意が限定的

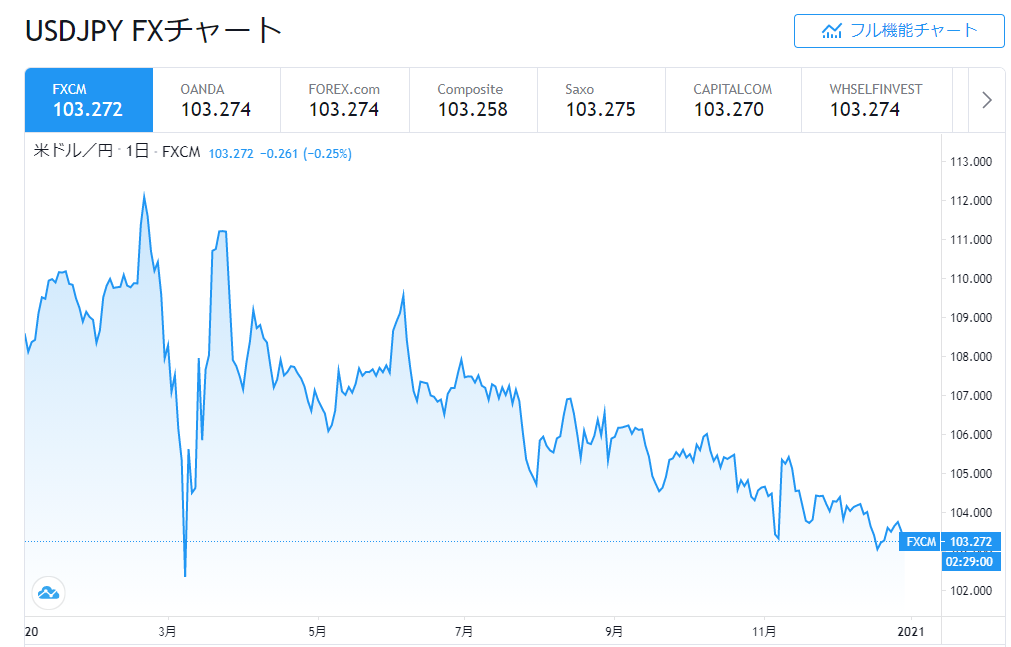

これだけ株価が動けば為替、とくにドル円にはそれなりの影響がでることが十分に考えられるわけで、今年は3月の暴落から値を大きく戻したあと延々とじり安傾向が続き、結果的には年後半の値動きは7円にも満たないという非常に限られたものとなってしまいました。

年間の値幅こそ2019年を超えて10円以上となったものの、4月以降は意外に狭い値幅で推移してしまい、そもそも個人投資家なども為替より株にシフトした1年となってしまったようです。

来年の相場は来年になってみませんと結局よくわからない状況で、米系の金融機関の相場予測も楽観的なものと悲観的なものがまじりあった内容が多く、市場参加者も明確に相場見通しができていないことがわかります。

とくに新型コロナがどうなるのかが相場に大きな影響を与えることは間違いなさそうで、年明けもこうした部分を確認していくことが重要になりそうです。