いよいよ2021年の幕開けですが、今年の相場についてはプロの米系金融機関のアナリストの展望レポートでも強気と弱気を混在させるような内容が多く、明確な方向感を見いだせている金融関係者が非常に少ないことが気になるところです。

やはり2021年もコロナが相場に与える影響が大きくなりそうで、今年に関してはどうやら感染よりも終息がその影響を大きくしそうな状況になってきています。

100年に一度の異例の自体であり、金融市場では誰も経験したことのないウイルス相場ですから、先行きが見通せないのは仕方ありません。

それにしてもすべてを無視して、上昇しつづけた株式市場と債券市場に一大転機が訪れるリスクが高まっているのは厳然たる事実で、この一年はそれから決して目を背けるわけにはいかない時間が続きます。

コロナの拡大では暴落はもう訪れない

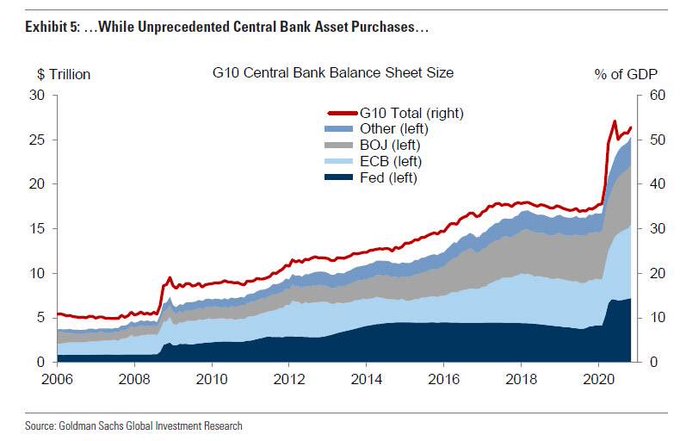

世界的に2020年は3月に新型コロナ感染が拡大したことで突然すべての資本市場で暴落が起きましたが、その後FRBをはじめとして主要中央銀行がかつてないほどの緩和措置を実施し、ゴールドマンサックスがまとめた世界の中央銀行の総計では、すでに20兆ドルレベルというリーマンショックでさえ実現しなかった規模のQEが実施されたことがわかります。

市場に有り余った資金は結局株式市場に集まることになり、これが続く限りはどれだけコロナ感染が広がっても株価だけは実態経済を無視して上昇を維持することになるというのが大方の市場関係者の見方になっています。

問題はワクチン普及や自然消滅で新型コロナが終息することが大きなリスクに

ワクチン開発も進んでいますし、何より一定期間で人に抗体が形成されることになれば100年前のスペイン風邪の時と同じように、ここから1~2年でウイルス感染は完全に終息することが考えられます。

もちろんそうした状況下では経済が回復していくことが見込まれますが、それにともなって中央銀行の無制限な緩和措置が終焉することになれば金融市場は猛烈な巻き戻しに直面することになり景気は回復し、相場が暴落するというアンバランスな状況を示現するリスクが高まることになりそうです。

とくに社債をはじめとする債券市場は、本来業況として破綻を回避すべきではなかったような企業にもFRBと米国財務省経由で資金が流れ込んできていますからほとんどゼロ金利で資金調達ができてきたわけで、これが通常の資金調達のプロセスへと戻った場合、激しく社債が売られる可能性が高く、債券市場が崩れることになれば株式市場にも当然大きな影響が出ることが予想されます。

また、米国政府は原資もないのに追加経済対策を打とうとしていますから、こうした費用負担をすべて国債発行に依存した場合には米債の格付けが下げられる可能性もあり、ここからは債券市場の金利の動きにも注目していく必要がでてくることになります。

金融市場の巻き戻し時期はまさにコロナ終息次第

FRBはとにかくコロナが終息したからといってすべての緩和措置を一斉に終了させるようなことはしないはずで、その間にインフレ圧力が強まり債券金利が上昇するような事態に追い込まれれば、すべての緩和措置は終了を余儀なくされることも考えられ非常に深刻な状況です。

2020年は実態経済を完全に無視して株価だけが大幅に上昇することとなりましたが、2021年はコロナが終息し経済が回復するのとは逆に株価が大幅に下落してもとに戻る危険性があることに相当な注意が必要になりそうです。

金融市場の動きとしては非常に不可解なものがありますが、どこかで実態経済にさや寄せするタイミングがやってくることしっかり認識しておく必要がありそうです。