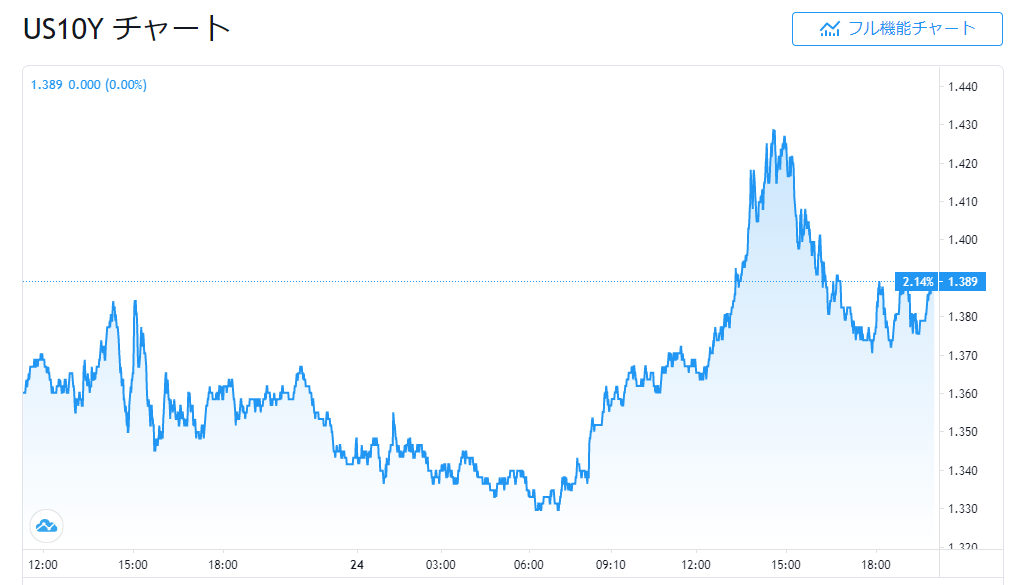

米国10年債金利が俄かに上昇を始めています。

今のところ1.4%台と恒常的に留まるところまでは行っていませんが、すでに何度となく1.4%に乗せる場面があり、このままではさらなる上昇も危惧されるところとなってきました。

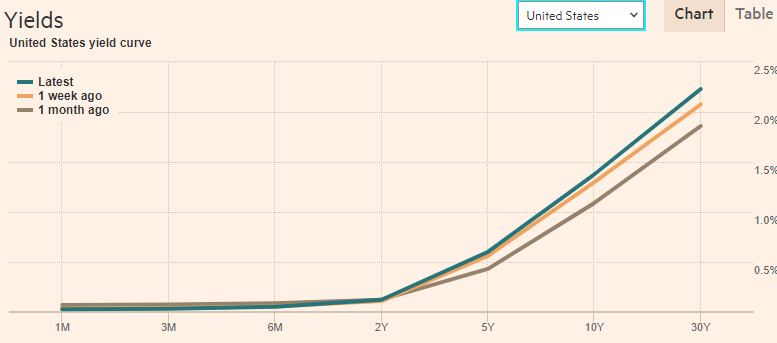

米債金利全体としても長期債を中心にして金利は確実に上昇中であり、果たして本当にFRBがこの金利上昇を制御できるのかどうかが大きな問題になりそうです。

日銀に出来ているYCCがFRBに出来ない可能性とは

10年前までは中央銀行がコントロールできる金利は短期だけで長期金利は市場が決めるものであって、中央銀行が制御できるものではないというのが定説になっており、日銀のホームページを見に行っても同じことが書いてあったものです。

しかし、市中の長期債の買い入れが急激に進み流動性が枯渇してからというもの、確かにJGBの金利はほとんど上がらなくなってしまい、完全に日銀が制御できるようになってしまった感があります。

FRBではこのケースをもとにして、YCC・イールドカーブコントロールは可能という考え方を強めているようで、米国の場合には大きな問題があります。

それが海外勢の米債保有比率が依然として3割を超えていることで国内の保有者、とりわけ金融機関や生保などの機関投資家が保有する日本では急激に売りが嵩むといった事態は滅多なことでは起きませんが、米国の場合は7兆ドル以上が海外勢によって保有されているという現実があるのです。

こうした海外勢は金利の上昇、つまり価格の下落に対しては敏感ですから、大きく米債価格が下がるような事態になれば当然売りで対応してくることになり、FRBはそれを制御するためにはさらに米国債を買増していく必要に迫られることになります。

ただ、バイデン政権はさらに大がかりな追加経済対策を打ち出そうとしており、原資の伴わない部分は赤字国債の大量発行で賄うことになるわけで、FRBにとっても金利の安定化はかなり至難の技になることが予想されており、パウエル議長がYCCを口に出し始めても本当にうまく制御できるのかはやってみないとわからないという非常に大きな問題に直面することになりそうです。

金利上昇下でも緩和継続というFRBの姿勢もどこまで維持できるかが問題に

パウエル議長は米国の議会証言においてもしきりに一時的な金利の上昇は経済が回復する過程で現れているものであって、決して恒常的なインフレではないと火消しに躍起となっています。

しかし、これだけ短期的にドルを市中にバラまけばインフレが到来するであろうことはほぼ間違いなく、ここから米10年債金利が短期的に2%以上に上昇した段階でも本当に緩和を続けることができるのかどうかという問題も浮上してくることになりそうです。

現状では続けるというよりも、続けざるを得ないというのが正確な言い方なのではないかと思いますが、ひとたびFRBが緩和を取りやめるような事を口にした場合は完全に株価が大幅下落に追い込まれるだけに、もはややめる選択肢がないというのが現実の状況と思われます。

バイデン政権の経済対策は結果的に200兆円を超え300兆円レベルにまで膨れ揚げるのではないかといった見方もでてきており、金利の上昇要件の外堀は益々埋められようとしているだけに、ここからのFRBの政策コントロールが非常に注目されることがわかります。

為替は金利上昇局面では一旦ドル高に動いていますが、この先インフレ懸念がさらに強まった場合には長く流動性のなかった円に注目が集り想定外の円高が進行することもありそうで、引き続き注意が必要です。