3月の米国FOMC議事録が開示され、利上げと共に資産縮小が5月のFOMCで決定される可能性が示唆されて以来米株は連日弱含むこととなり、とくに週明けの11日の相場は3指数ともに大幅下落を示現することとなりました。

議事録開示当初はそれほど大きな影響はでないのではないかと楽観的な見方が強かったものの、それ以降米株市場は大きく値を下げたまま戻らない状況が続いており、ウクライナ情勢の影響やエネルギー価格の上昇の影響も受けていると思われますが、それだけではない不気味な動きが継続中です。

5月のFOMCで現実にQTがスタートとなった場合、本当に相場が耐えきれるのかが大きな問題になりそうな状況です。

QTの実施で相場がかんしゃくを起こすことをタイトニングタントラムと呼ぶようですが、実はすでにこのタイトニングタントラムが始まっている可能性もあり、ここから5月のFOMCに向けてさらに相場を注視する必要があります。

年間1.1兆ドル強の資産縮小は少なくない金額

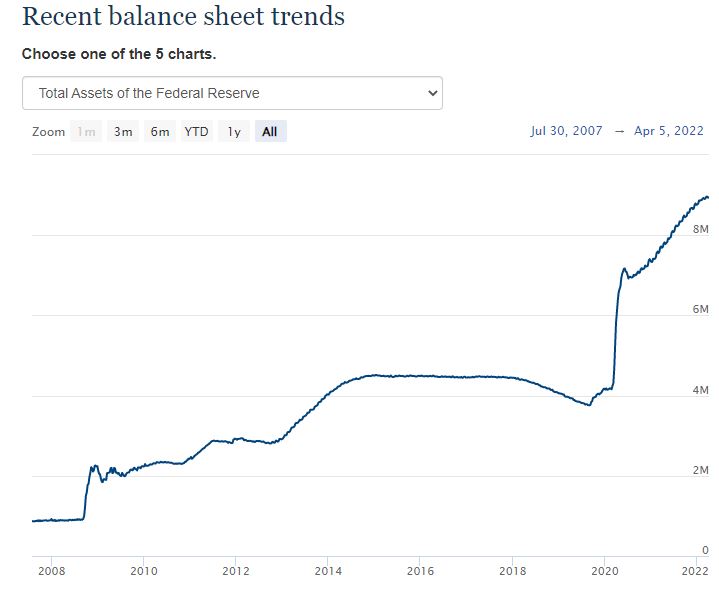

現在FRBのバランスシートはすでに9兆ドルに達しており、月間950億ドルペースでバランスシートの縮小、つまり資産売却が起きれば年間1.1兆ドル強の縮小となり全体の11%程度の資産が売却されることになります。

これが少ないのか多いのかという議論は引き続き起こっていますが、2008年のリーマンショック以降これまで継続的な資産縮小をFRBが行った試しはありません。

これだけの金額が市場から引き抜かれることになればこれまで潤沢だった流動性が失われることだけは間違いなく、株式相場がまずこれに反応し始めている可能性は否定できません。

株式市場が影響を受けるのもさることながら、債券市場ではかなりの流動性枯渇が示現することは覚悟する必要があります。

テーパリングの開始だけでもタントラム、かんしゃくを起こすのが市場ですから資産売却のQTに対しても相応のかんしゃくが引き起こされるのは決して否定できないものがあります。

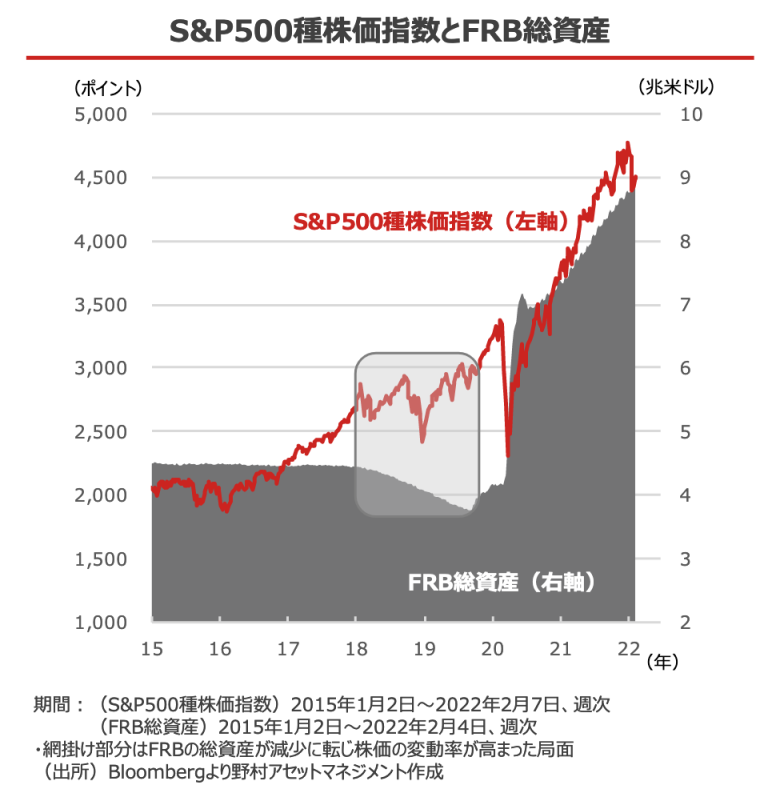

S&P500市場の上昇はFRBの資産買い入れと完全にシンクロ

ブルームバーグのデータを利用して、野村アセットマネジメントが作成した上記のチャートは非常に興味深いものがあります。

この7年間あまり、FRBが資産買い入れを増やすタイミングでは確実にS&P500の株価指数がリニアに上昇していますが、買入れを減速させた途端にその指数は下落に転じるというなかなか厳しい現実が指摘されています。

今回のQTはまさにそれで総資産を意識的、かつ長期的に減じていくことになり、その影響は一過性には留まらず、市場参加者が楽観視している以上に株価をはじめとする資産市場に与えるネガティブインパクトは大きなものになるリスクがあることがわかります。

足もとの米株市場では、中間選挙に向けて株価を下げさせたくないという思惑のバイデン政権が秘密のプランジプロテクションチーム、株価暴落防止チームを稼働させているようで、3月末から株価が買い支えられる動きが目立ちましたが、4月に入ってからは残念ながらこうした隠密チームの買い支え行動も成果にはなっていないようで、ここからさらに深刻が下落に直面する危険性がありそうです。

2018年パウエル議長が無理やり利上げを継続しようとして年末のクリスマス時期に株価が異例の暴落を起こしたときも利上げ一時中断に追い込まれていますが、株価が下がりすぎればFRBの緩和縮小策も思いがけない事案により一旦中止に追い込まれる可能性があるだけに、米株推移からは目が離せない状況が続きそうです。

緩和の巻き戻し、いわゆる出口戦略の履行を完璧にこなすことができた主要国の中銀は存在しません。

FOMCメンバーが考えている以上に市場が過剰に反応してこの巻き戻し策をとん挫させるリスクは高く、FRBがここからどのように市場と対話しつつ政策を動かしていくのかは市場全体が大きな関心をもって見つめることになりそうです。

これまで緩和の巻き戻し途上で株価が大きく下げた場合は緩和に戻すような政策が簡単にとられてきましたが、インフレ対策ということでは株が暴落したから緩和再開とはいかないのが足もとの状況で、インフレが進めば事実上FRBには施策がなくなる点が非常に気になるところです。