このコラムではすでにご紹介している米国の債務上限問題について、バイデン大統領と共和党のマッカーシー下院議長は22日、ホワイトハウスで会談しましたが、合意には至らず協議を継続することとなっています。

双方ともに交渉は生産的であったとしながらもバイデン政権がどの政策を中止して予算を減らすのかが最大の問題で、デフォルトには至らないとしてもどのような決着がつくのかが焦点となりつつあります。

イエレン財務長官は22日、議会が上限を引き上げなければ6月1日にも資金繰りが行き詰まる可能性が「非常に高い」との書簡を改めてマッカーシー氏らに送っており、最大にもめたとしてもとりあえず暫定予算案のような形で期限を先延ばし手凌いでいくこともありそうな状況になってきています。

民主党、共和党ともに有権者の目の前でこうした交渉をしているわけですから迂闊にデフォルトにさせてしまうことは出来ないとは思いますが、両党でもっとも政策の異なる部分についての削減を行うわけですからまだまだ難航が予想されるところです。

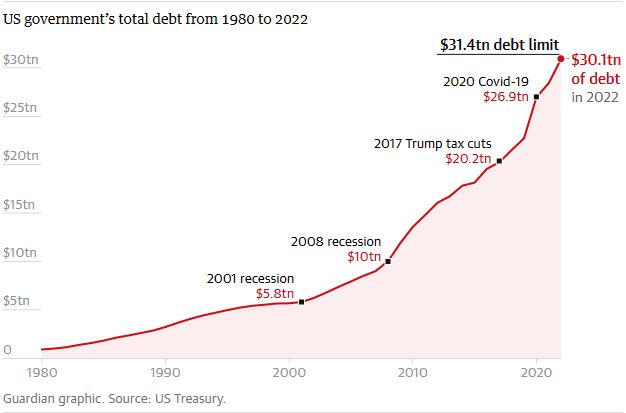

1980年以来79回も引上げを行っている米国の債務上限

この米国の債務上限の問題は毎年よく聞く話ですが、1980年レーガン政権以降なんと79回も上限の引上げを行っている年中行事であることがわかります。

40年あまりで79回なので年に2回以上引き上げるといったことも過去には起きており、市場参加者はこれを知っているためどこかで議会が折れて解決すると楽観視していることがわかります。

上のグラフはどのように連邦負債が積みあがったかを示していますが、民主党、共和党政権ともに2008年以降から急激に負債を増やしており、とくに直近の4年間は新型コロナの問題もあり猛烈に債務が増加したことがわかります。

足元の累計は31.4兆ドル、日本円にすると4400兆円弱になるので、もはや税収などで返済するというまともな財政規律を打ち出すことなど全くできない状況であり、これからもさらに債務は増えることが容易に予想されるところです。

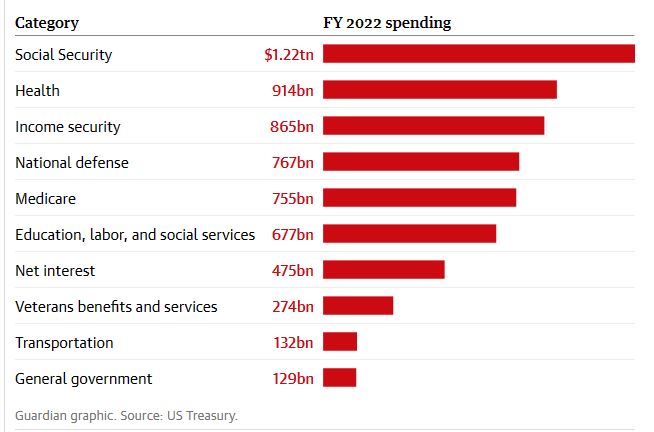

どこから予算を減らすのかが最大の問題

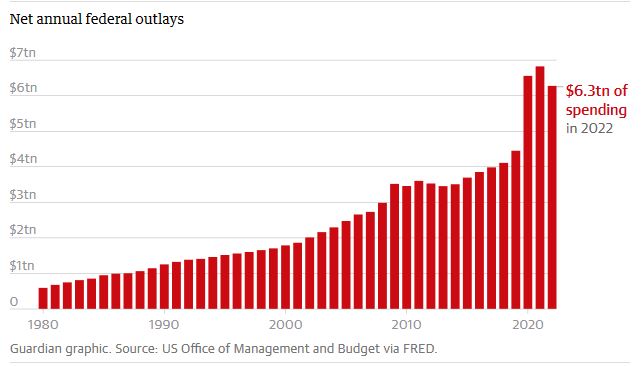

年次ごとの債務の積み上げ状況をみるとさすがに2022年は前年より多少は負債が減っていますが、2000年代初頭と比べてもすでに3倍位の予算を執行しており、そのすべてが米国債の発行でほぼまかなわれているのでデフォルトなどに陥れば大変な事態となることは間違いありません。

上の表は2022年度の予算の内訳ですが、日本同様社会保障関係の負担はかなり大きく、既存の支払い領域で予算を減らしていくことは非常に難しいことが見えてきます。

バイデン大統領は21日に1兆ドル(約138兆円)以上の歳出削減計画を示したとしていますが、共和党は低所得層向けの公的医療保険制度など政権が重視する政策費の削減を求めており、来年の大統領選挙を睨むと支持率を下げるような予算の削減ができないのが実情です。

どちらにしてもバイデン政権か共和党のいずれかが妥協することが求められるので、ぎりぎりまで交渉が続く可能性があり最後まで気が気ではない状況となることも覚悟しておかなくてはなりません。

ここから誰が米国債を買うのかも大きな問題に

米国債は外貨準備のためにほとんどの主要国が買付ているかなり特別な国債ですが、現状ではロシアや中国がその買付を激減させており、とくに中国はG7などで米国を中心にして敵視されていることもあってここからの米国債購入は見込めないのが現実です。

となるとプレッシャーがかかるの本邦勢の米国債購入ということになりますが、過去に日本政府をはじめ本邦の機関投資家が大量に米債を購入した際にはなぜか円高が進行するというアノマリーもあり、米国からの要請で大量購入がはじまればまた円高に逆戻りすることもありそうで、為替の投資家にとっても大きな影響が出る可能性が高まります。

また、いくら日本政府が購入量を増やすといっても中国が購入していた分をそっくりそのまま引受けることなどできるはずもなく、米国にとっては今後米国債をどのように販売していくかはかなり大きな課題になりそうです。

いまのところこの債務上限問題の報道で相場が大きく崩れるような動きはでていませんが、支払いができなくなる6月1日まではもう1週間なので万が一デフォルトなどということになれば株価は大きく下落し、ドル円にも大きな相場変動が待ち構えることになるため十分に注視していく必要がある時間帯となります。