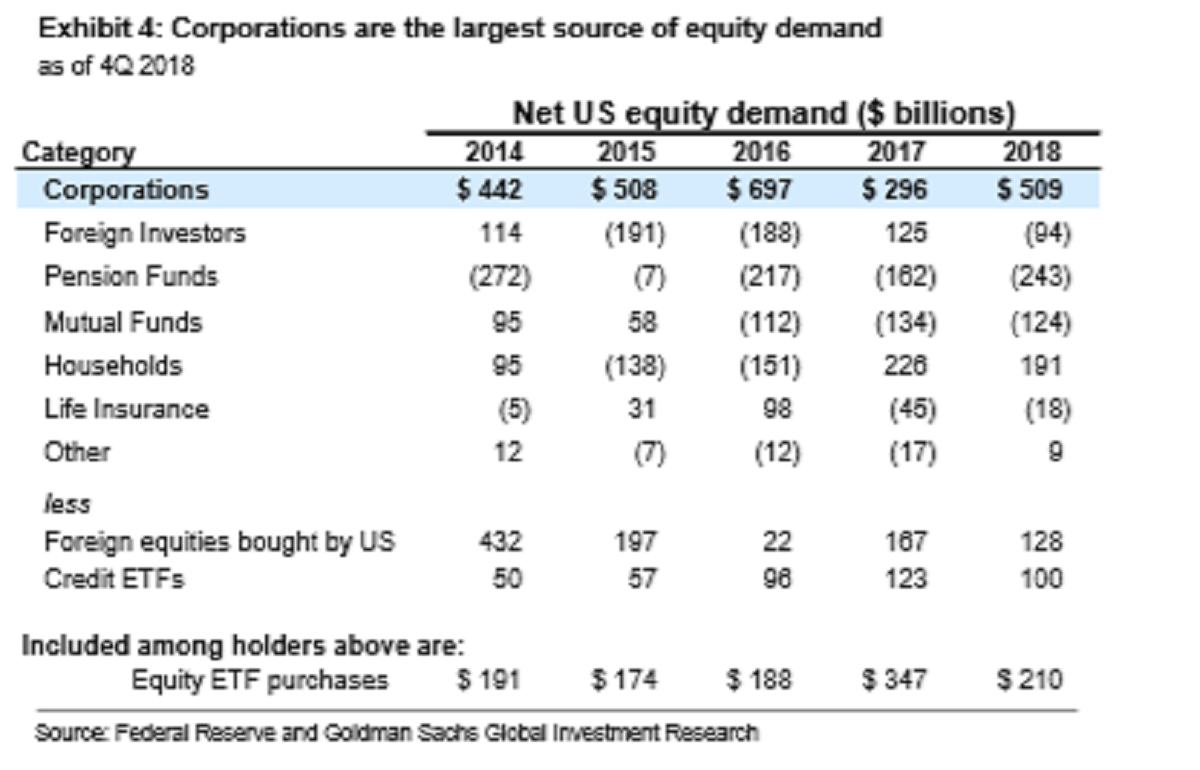

ゴールドマンサックスが4月5日に公表したレポートの中身がかなり強烈なものになっています。“a world without buybacks.”と名付けられたこのレポートは過去にFRBが開示したデータから2010年以降の米株の売買の主役が誰なのかを分析したものですが、2010年以降の米国企業の自社株買いはFRBが開示しているリアルな数字をベースをもとにして年間4200億ドル、日本円でなんと46兆8000億弱に至っているというのですから、毎年ある程度増減幅はあるものの、個人世帯、投資信託、年金、外人投資家の購入がそれぞれ100億ドル未満であったことと比較すればそのほかの投資全体と比べてもコンスタントに米国株式市場の上昇を支えてきたものであることは明確です。とくにこのほぼ10年近くに渡るデータがFRBの開示したものから分析されている点は、事実を正確に表したものとして注目されるところです。

自社株買いは良くも悪くも相場の大きな支え

ゴールドマンサックスは3月に別のストラテジストから米企業は約140年間にわたって「絶えず」株主に利益還元してきたと主張するレポートが公表されており、これは決して新しい動きではないと自社株買いを擁護する内容を発表しています。自社株買いが企業支出を占領しているのではなく、少なくとも1990年以降の米企業支出で最大項目を占めるのは毎年、成長投資だというのがこのレポートの趣旨ですが、

今回のレポートでは、自社株買いがなくなった場合ボラティリティが上昇するほかバリュエーションが著しく低下し、足元の強気相場が上昇する要因の一つが失われるとの指摘をしている点が非常に注目されます。

米国では政治家からも自社株買い反対の声

自社株買いは決して悪いことではないというのがウォール街の見方となっているのは事実ですが、その一方でストックオプションを早いところ高値で売り抜けたい米系企業のCクラスの人々にとってはとにかく合法的に多額の報酬を手にすることができるのが株価のつり上げですから、景気がおかしくなる前にとにかく売り抜けてしまいたいという発想から金利の上昇局面となった昨年末以降も延々と米系企業お自社株買いは薄商いのなかで継続中です。

この動きに対しては、共和党のマルコ・ルビオ上院議員をはじめ複数の民主党上院議員、大統領選への出馬を表明したバーニー・サンダース議員までもが自社株買い反対を鮮明にしており、2020年の大統領選挙に向けてさらにこの議論が本格化することも想定されます。

自社株買い終焉なら株価は大変なことに

仮にここから自社株買いがなくなるような事態が発生すれば、ボラティリティが急激に上昇することをはじめてとしてそもそもバリュエーションは大幅に低下し、強気相場を支える要因の大きなひとつが完全に姿を消す可能性がでてきているだけに今後の米国における政治と相場の動きからは目が離せない状況が続きそうです。

とくに富の不公平な偏在の温床であるという指摘が自社株買いに集まった場合、かなりの企業はこれをやめなくてはならなくなるでしょうし、これにより株価が下落すると多くの企業が社債の発行で資金を調達して自社株買いを行っているだけに両建てのうちの片方がおかしくなり負債だけが取り残され、こんどは社債市場がおかしくなるとい負の連鎖も考えらることから、この問題は今後の株価とそれに連動するドル円の動きにも相当な影響を与えそうな状況になり始めています。

株価の大幅下落要因というのは意外なところから顕在化するものですが、この自社株買いのムーブメントの猛烈な巻き戻しは、実はかなり大きなリスク要因になることが考えられ、注意が必要です。すでにグレーリノの一つとして認識すべき状況なのかも知れません。