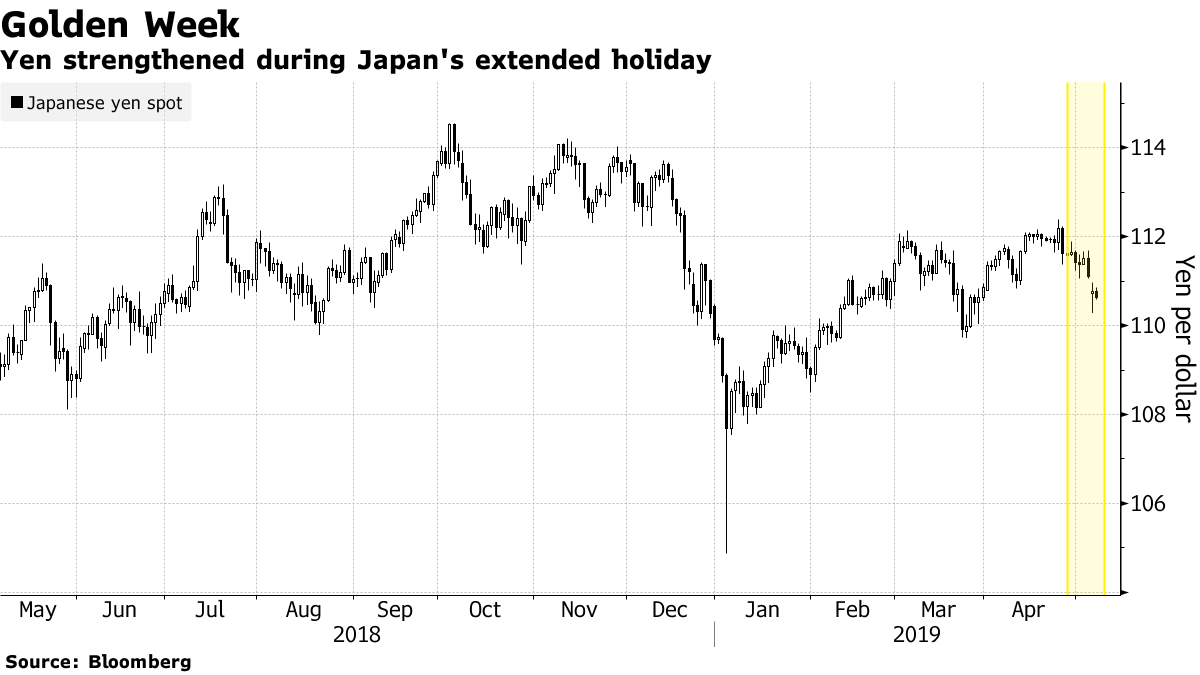

JPモルガンチェースが極めて興味深いレポートを発表しています。これは日本の為替部門がまとめた内容のようですが、2019年度は44兆円程度のJGB・日本国債が償還期限を迎えることから本邦の機関投資家や邦銀などがそのまま次のJGB購入を見送り、海外の債券への投資を活発化させる見通しであることから、ここからドル円はそれほど下がらないという内容を分析しています。とくに連休明けから早い向きはドル円を買い上げる可能性があるとしており、まさに今109円台中盤までさしかかってきているドル円にこうした外債投資の当面の買い切り玉が買い向かう可能性がでてきているわけです。

M&Aと外債投資は確かにドル円の下値を支える動き

昨年からそうでしたが、本邦企業のM&Aに伴う外貨需要は通年で旺盛な状況で、武田がシャイアーを買収したあたりから確かにドル円は下がると買い向かう向きがどこからともなく現れるという状況が続いてきています。さらにそれに今回指摘のあるように国内機関投資家勢が積極的に外債投資のためにドル買いをしかけるとなると下押しは絶好の買い場になることは間違いなさそうで、米国が政治的にドル円を大きく円高に導かない限り、意外にドル円は下がらない可能性を考えておく必要がありそうです。

本邦の機関投資家のこうした動きは通常であればまさかのときの円高対策でドル買いとともにどこかでヘッジのドル円売りが伴うのが通例でしたが、結局ヘッジをかけると利益がでなくなるためオープン外債を裸で買っているのが実情であり、ドル円の下落を支える存在になってきているというわけです。

リスクは米債をはじめとする外債の暴落

ただ、この話で非常に心配になるのが本邦勢の外債の買い方の問題で、2年以上前にも本邦の地銀が米債を買ったものの金利が猛烈に上がり始めて価格が下落したときに高値で買ってしまった向きがかなり損失を出して結局年度末に損切で売却、円転して国内に資金を戻したことから一時的に年度末に向けて円高になるといった事態が起きています。

足元ではイールドハンティングで米国のBBB級、つまりジャンク債一歩手前の社債の購入も本邦の機関投資家が積極的ですし、CLOの市場でも大きなシェアを発揮して相場をすっかり買い支えるクジラ的存在になっているだけに、このあたりの債券市場が崩れだすと覿面に影響を受け、本邦勢の売りが相場の下落に拍車をかける危険性もある点には相当注意が必要です。一時的には確かに外債購入の動きはドル円を支えるものの、M&Aとは異なりどこかで円転のタマになって戻ってくる危険性があるということは忘れてはなりません。

米中の貿易協議をめぐる制裁合戦の応酬にも注意

日本時間で10日の午後1時1分に米国の対中国25%関税が実施されますが、中国はどうやら時を同じくして反撃措置に出る模様で、たたき合いはかなり激化しそうな雰囲気になってきています。また直近の米債の入札には中国勢がすでに参加していないため不調で、価格が下落傾向にあるという見方もでてきており、債券市場で中国が暴れだし持ち玉の米国債を売り浴びせするような不測の事態があると本邦勢の保有外債にも大きな影響がでるだけにこれからの米中の応酬にも注目が集まります。米国はいずれにしても強いドル安を志向しており中国との貿易交渉がうまくいかない分日本に対しての風当たりが強まることも予想され、ドルは円に対しても決して青天井の状況ではありません。4月27日の日米首脳会談ではもっぱら北朝鮮の問題が話し合われたような印象を日本政府は延々と醸成していますが、自動車問題や為替についても決定的なことを既に言い渡されている可能性は否定できず、米国側、とくにトランプがツイートでそうした内容に触れ始めると相場はまた一変するリスクに見舞われそうです。ここからは政治的な動向に十分注意を払う必要がありそうな時間帯になってきています。