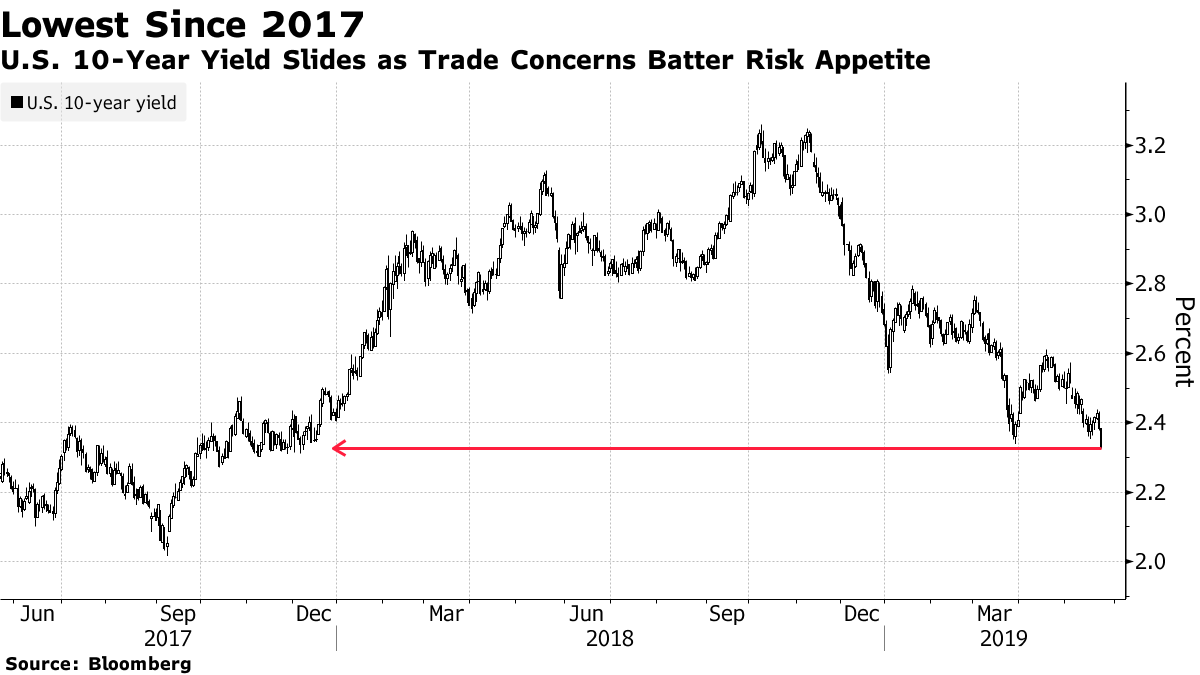

ここへきて米10年債金利が驚くほど低下しています。株式をはじめとする資本市場からの資金逃避がその影響であると言われていますが、10年債利回りは2.3%を割り込むほどの低下ぶりであり、すでに2017年10月以来の低水準を維持し続けている状況にあります。

こうした状況が示現する大きな理由としては米中の貿易紛争がいよいよ単純に貿易赤字の問題からファーウェイの禁輸問題ように本格的に米国にとっての安全保障上の問題にまでエスカレートしていることから6月に予定されている米中首脳会談などでは簡単に決着がつかないのではないかという危惧の念が市場で高まっていることが背景にあるとみられます。

明確な逆イールド化

足元ではあまり大きな騒ぎにならなくなってきたイールドカーブのフラット化、さらに逆イールド化ですが、3か月から2年、5年、10年債までは完全に逆イールド化が進んでおり直近のカーブは1か月前よりもさらに5年物、10年物の金利低下を招いていることがはっきり

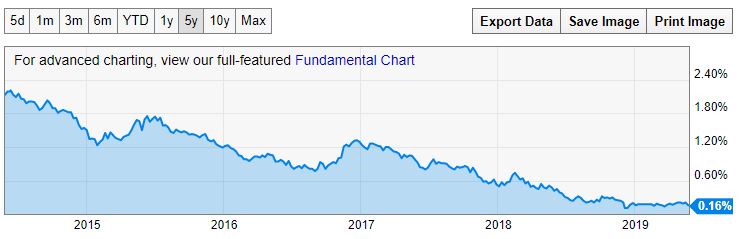

リセッションの決定的インジケーターとされる2年債と10年債のスプレッド差は上のチャートでもお分かりいただけるように過去5年で最低の水準にまで縮小しており、フラット化は時間の問題になりつつあります。

米中の貿易戦争が長期化した場合にはここからさらに金利が低下することも十分に考えられることから為替取引にとっては相当注意が必要な時間帯が到来してきていることがわかります。

FRBは過去2011年にも短期債を売って長期債を買うといういわゆるツイストオペを行い作為的に行い、イールドフラット化もしくは逆イールドを形成するオペレーションを行った実績がありますが、逆イールドが話題になった当初はこの作戦をまた敢行しようとしているのではないかという見方がにわかに市場に広がったことがあります。

米国の金融市場は海外から入ってくる資金が大きな意味を持ちますから単純に金利全体を下げてしまうと商売にはならなくなることから、短期金利は高めに誘導する代わりに10年債以降の長期金利はあえて低金利に誘導し抑え込むことで企業の資金調達コストは低下し、住宅ローン金利なども押し下げられることから国内需要を冷え込ますことなく、むしろ刺激策になるためあえてFRBが率先してこうした動きをしているという見方もあるわけですが、どうも足元の10年債低金利状態はFRBの誘導というよりは市場が勝手に理解してこうした状況を作り出しているように思われます。

但し、為替のほうはこの米債の金利低下状況に必ずしもリニアに反応しておらず、足元の相場では108円台にまで沈んでもおかしくなさそうな状況であるにも関わらずドル円は109円台を維持しており、ある意味ではかなり底堅く展開しており、違和感を感じる部分も大きくなってきています。

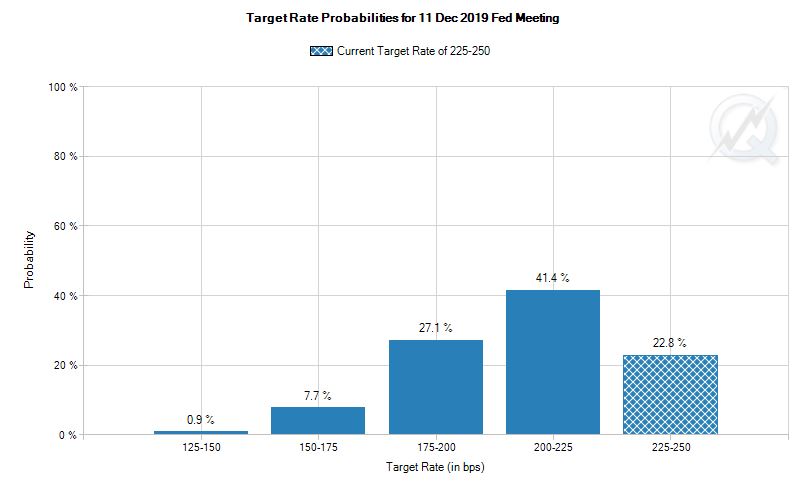

市場は少なくとも今年1回の利下げを織り込んでしまっている

CMEが予測しているFed Watchによりますと、今年12月までに1回以上の利下げを織り込む確率は76.5%にも上っており、2回の利下げが27.1%と債券市場は相当米国が利下げを行うことを織り込んでしまっていることがわかります。

こうなると足元の10年債相場での金利の低下もある意味では市場からFRBに対する催促相場の様相を呈している可能性もあり、余談を許さない状況に陥っていることがわかります。

各資本市場の相関性、逆相関性は中央銀行が主導するバブル相場が長期化した影響をうけてすっかり崩れてしまい、なにが相関しているのかはよくわからなくなりつつありますが、足元の米債相場は必ず何かを示唆し始めていることだけは間違いなさそうで、市場がどのようなサインを送っているのかさらに丁寧に監視していくことが必要になりそうです。この先株価が変調をきたすようなことが起きれば、相場の大幅下落にも相当きをつける必要がでてくることになるのではないでしょうか。