米国では長年低金利が続いたことから低格付け企業でもレバレッジドローンを組むことで社債は発行できなくても資金を楽に調達できる時代が続きましたが、ここへきてその状況にも大きな変化が現れようとしているようです。

レバレッジドローン呼ばれる低格付け企業へ融資から資金を引き揚げるファンドなどの投資家が出始めているのです。

昨年10月からのほぼ1年間でみますとすでに380億ドル、日本円にして4兆円あまりの資金が流出しており、FRBが利下げをおこなっているにも関わらず貸し倒れリスクを気にする投資家が増加していることを示しています。

ここ数年は年間で5000億ドルを超える新規融資が続いたレバレッジドローンは今年の4~6月でほぼ版権の900億ドルにとどまっており、米中の貿易摩擦などで景気減速が進み、企業が債務の重みに耐えられなくなることを危惧する投資家が非常に増えていることが金利低下でも資金引き上げの大きな要因となっているようです。

問題はCLOの市場

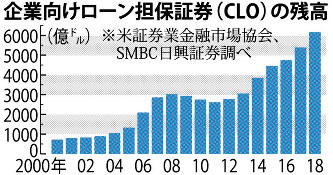

新債券の帝王ジェフリーガンドラックも世界最大のヘッジファンドのCEOであるレイダリオもここからの相場下落のリスクは社債市場が発端となるのではないかという見通しを語っていますが、このレバレッジドローンは11年前に大問題になったサブプライムローンと同様に細かく切り分けられてあらたな証券に組成することで高い格付けを得られた商品になっていますが、ここから貸し倒れが急激に増えるようなことになれば当然格付けは下げられることになり、もともと流動性のない市場ですから売りが殺到することになるとさらに信用収縮が進む危険性が出てきているのです。米国証券金融市場による集計ではCLOの発行残高は足元で6000億ドル、日本円で64兆円あまりに膨れ上がっているとのことです。この数字はサブプライムの住宅ローン担保証券の2007年における残高1兆7800億ドルに比べれば小さいものの、かなり市場に大きな影響を与える額にまで成長していることがわかります。

もう一つ問題なのはこのCLOの市場に本邦の金融機関が高い格付け商品ではあるものの債券を大量に購入し保有し続けていることで、言ってみれば本邦の金融機関がこの市場を大きく支えている状況にあります。農林中金が日本円にして8兆円、三菱UFJが3.6兆円、ゆうちょ銀行も1.3兆円とかなり巨額な債券を抱えていることが気になるところです。金融庁では禁輸機関のCLO保有量を調査しているようですが、ここまで巨額ではなくても一定の保有をしている金融機関はまだまだほかにもありそうで、相場の急変が起きると非常に心配な状況になります。

仮に格付け等が下がって保有債券をこうした金融機関が売却しはじめますと、池の中のくじら状態ですから自らの売りが相場をさらに下落させることになるのは必至でいきなり相場が大きく崩れる可能性が考えられます。こうしたCLOの市場が崩れた場合にはほかの社債市場にも影響が波及することになりますし、ハイイールドボンドなどのジャンク債市場にも影響がでるのは間違いなさそうで、すべての資本市場への広がるリスクを考えておく必要がでてきているようです。社債市場の異変はいきなり日本の金融業界を巻き込む大きなリスクになることがあらためて理解できる状況です。

市場の変化に厳重注意

足元の相場ではこの件とは全く関係ない中でドルの短期レポ金利が急騰する事態が起こっており、すでにニューヨーク連銀は10月10日まで連続して資金供給をすることを決めています。このレポ市場は企業の需給から一時的にドル需要がひっ迫することはありますが、月の半ばから連日のようにドル資金が枯渇して金利が10%にまで跳ね上がるというのはどうもおかしな状況で、我々の目に見えないところで何かが起きている危険性が高まりつつあります。一言で言えばFRBは制御できるはずの短期金利をうまく維持できない状態に陥っているわけですから、単なる需給の問題だけで済ましていいのかどうかがかなり大きな問題になりそうです。レバレッジドローンの市場とレポ金利は全く関連性がありませんが、市場が変調を来し始めると様々なところにその兆候が表れるものです。2008年の3月に突然ドルのレポ金利が上昇したときもベアスターンズが破綻していますし、なにかの兆候である可能性については十分に警戒する必要がありそうです。すでに9月相場は今週一週間で終了ということになりますが、10月は過去のケースから考えても米国の相場に異変が起きやすい時期であるだけに十分に警戒しながら取引をすることが大切になりそうです。これまでにない相場の異変というものは必ずなにかを示唆している可能性が高くなります。我々がそのサインを見逃したり読み解けないだけで実はかなり重要なものであったことを後で気づくことが多いだけに、相当注意深くしていく姿勢が求められます。