米国FRBが隠れQEともいえるレポ市場安定化のための米短期債月間600億ドル買入を最長来年の6月まで決定したことから、米株市場は薄商いで自社株買いだけが主導の相場ながらまったく下落しない動きが延々と継続する状況になってしまいました。ちょっと株価が下がるとFRBが猛烈に目くじらをたてて押し目すら作らせない相場というのも相場自体がもつダイナミズムをすっかり失わせることになってしまい、かえって市場に与えるネガティブな影響のほうがあとになって大きな問題になりかねない状況ですが、米国の金融当局はまったくお構いなしの状況で、しかも日本の日銀もほぼそれに追随する動きをみせています。通常10月の米株市場はそれなりの売りがでて一定の下落を見せるのがシーズナルサイクルとなっているわけですが、今年の10月相場はまったくそうした兆候が現れず、大きく上げもしないものの下げもしないという非常に人工的な状況が続いています。

ハロウィンエフェクトが機能するかどうか

今月は米中通商協議で一応の合意ができたとされたことから月末の英国のBREXITがいまや最大の市場の注目点となってきていますが、それ以外にはなにごともなく年末相場へと移行していけるのかどうかが非常に気になるところです。

FRBが放つ隠れQE実施のおかげで簡単に相場は下がらないとみるファンド勢も多いようで下落をターゲットにした相場展開を想定するのはかなり無理が生じ始めています。

バフェットのように暴落を基点にして利益をとる投資家はすでに市場から12兆円もの金を引き揚げて下落を待っているようですが、我々個人投資家は一体どう対応するべきなのか非常に迷う時間帯にさしかかってきています。

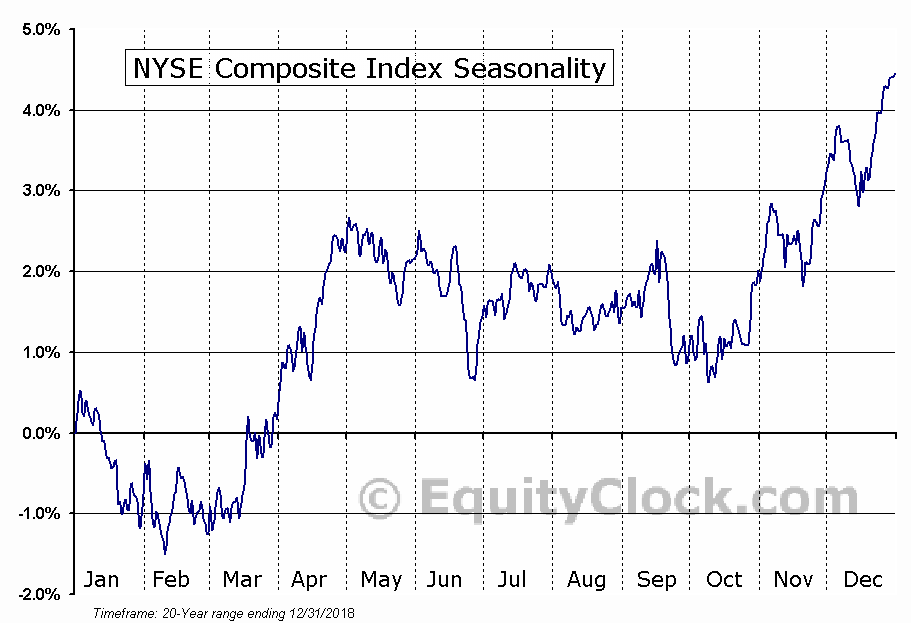

例年10月は一定の株価の押し目を基点としてハロウィンのころに買いで入って年末もしくは年明け3月に売るといういわゆるハロウィンエフェクトを期待した取引も多くみられるわけですが、このままほとんど押し目がないままに相場がここから年末に向けて例年どおりに上昇するのかどうかも非常に気になるところです。

10月末のFOMCまではこの調子で相場は動かないものと思われますから、その先がどうなっていくのかが非常に気になるところです。

相場の間隙をぬった動きが出るリスクには依然警戒が必要

足元の米株相場は確かに高値が延々と続いているものの取引数量は相当減少している状況にあります。株価を支えているのは相変わらず米国企業の自社株買いですが、これはブラックアウト期間も設けられていることから買いが出てこない時間帯というものも存在しており、ファンドの解約換金売りが年末にかけて出やすい状況では思わぬタイミングで売りが加速する危険性についても意識しておく必要がありそうです。ファンド勢もこうした相場状況にどう向き合うかについて相当頭を抱えているようですが、なかなか利益が出せないのはプロもアマチュアも一緒のようで非常にやりにくい時間帯が延々と続きそうな気配です。

恐らくこのままでいくとレンジ相場を形成することになり年末にかけても大きな動きは期待できない可能性もではじめています。

足元ではポンドがEU離脱報道で上げたり下げたりしていますが、ドル円は延々と月足レベルでのレンジ相場を継続中のようで上か下かに明確に抜けていくまでは今の状態が続くことに我慢を強いられそうです。年末が近づいているのになんとも不思議な相場が継続中で、まったく想定外のテーマが登場することにも期待が高まるところです。