足元では米中貿易協議がうまく進展しなくなってきており、中国政府がかなり第一フェーズの合意と調印に消極的になってきているといった報道も飛び出し始めています。

こうしたネガティブなニュースのヘッドラインが躍るたびに、ドル円はリスクオフから円高に動く状況になってきています。

こうなると12月15日に迫る米国の追加関税もそのまま実施になり、交渉は越年する危険性も高まりつつあります。

この関税問題では米国よりはるかにネガティブな影響が大きいのが中国の状況で、実は一刻も早く解決をはかりたいというのが、中国の本音であることが見えてきます。

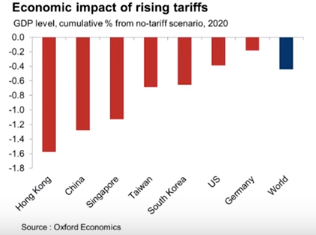

中国のGDPは関税実施なら2020年マイナス1.3%超の下落も

オックスフォードエコミクスが、米中の関税引き上げ合戦が実際に履行された場合、各国の経済にどのぐらいネガティブな影響がでるかを分析した結果を発表しています。

これによりますと、もっとも影響を受けるのが香港でマイナス1.6%近いGDPの減速で、次が中国本土という試算になっています。

その数字はマイナス1.3%程度で、米国が受ける影響の3倍以上の損失が降りかかってくることが予想されるわけです。

中国から発表される直近のGDPはなんとか6%を維持している状況ですが、この数字もかなり作られたものである可能性が高いですから、米国の関税の引き上げだけでマイナス1.3%というのは相当つらい数字になることが予想されます。

対外的には余裕に見える中国経済ですが、どうも実態はかなり厳しいところに来ているようで、株価もピークアウトしている可能性が高まりつつあります。

豚コレラから豚肉供給がとまりインフレ拡大

豚コレラの影響で大量の豚が殺処分されたことから、豚肉価格が急激に上昇しており、これだけでもインフレが止まらない状態に陥っていることがうかがえます。

漢民族はとにかく豚を食べないと生きていけないと言われており、豚肉が供給されなければ深刻な暴動が起きるとさえ言われるほど、豚肉が重要な商品になっています。

この1年でざっと1億頭を超える豚がコレラの影響で減少しているというのですから、状況は国外から見ている以上に深刻なようです。

これによりインフレが進んでおり、本来なら緩和措置をとることで景気を活性化させたい中国政府も、簡単に利下げをしたりすることができなくなっていると言われています。

中国人民銀行は、2019年第3四半期の金融政策執行報告において投資の伸びが鈍り、工業生産の低迷が続いています。

中国経済は困難に直面していると説明しており、当然のことながらインフレリスクの高まりも指摘しています。

経済の下押しリスクが高いにも関わらず、それに対応できる政策運営余地が限られていることが考えられるわけで、外からみた余裕と現実がかなり異なる厳しい状況にあることがわかります。

中国の真意は米中貿易交渉早期妥結か

こうなるとやはり米中の通商協議をこのままずるずる延長させて、関税の実施を引き起こすことは中国政府にとっては、経済の下押しに相当影響を及ぼすことを容易に予想できるところです。

ここから中国がどこまでやせ我慢することになるのかに注目が集まりますが、米国側でもトランプは弾劾の問題で、連日メディアが大騒ぎするほど窮地に立たされているようです。

双方ともにこうした事情をかかえており、意外に年内早期に第一フェーズについては、早期解決をはかる可能性もかなり残されていることがわかります。

これが一旦決着調印となれば、ドル円も相当買い上がることになり、109円台後半まで上昇することも期待できそうで、感謝祭を控えて既に何日も営業日のない11月相場ですが、ここからの米中協議の進展に期待したい状況です。

そして月内に何らかの方向性を匂わすことも、視野に入れて取引していきたいところです。